You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

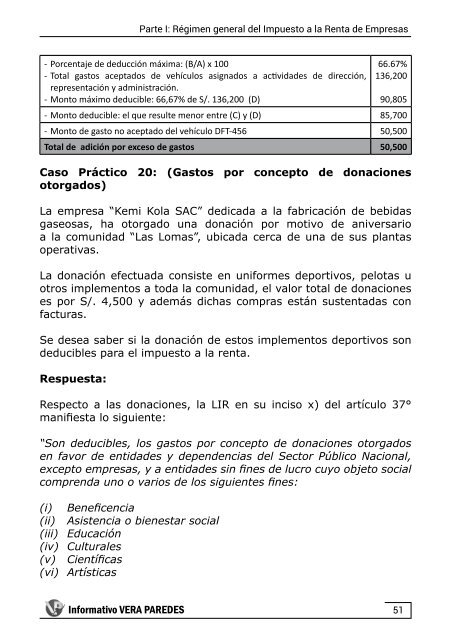

- Porcentaje <strong>de</strong> <strong>de</strong>ducción máxima: (B/A) x 100<br />

- Total gastos aceptados <strong>de</strong> vehículos asignados a activida<strong>de</strong>s <strong>de</strong> dirección,<br />

representación y administración.<br />

- Monto máximo <strong>de</strong>ducible: 66,67% <strong>de</strong> S/. 136,200 (D)<br />

66.67%<br />

136,200<br />

90,805<br />

- Monto <strong>de</strong>ducible: el que resulte menor entre (C) y (D) 85,700<br />

- Monto <strong>de</strong> gasto no aceptado <strong><strong>de</strong>l</strong> vehículo DFT-456 50,500<br />

Total <strong>de</strong> adición por exceso <strong>de</strong> gastos 50,500<br />

Caso Práctico 20: (Gastos por concepto <strong>de</strong> donaciones<br />

otorgados)<br />

La empresa “Kemi Ko<strong>la</strong> SAC” <strong>de</strong>dicada a <strong>la</strong> fabricación <strong>de</strong> bebidas<br />

gaseosas, ha otorgado una donación por motivo <strong>de</strong> aniversario<br />

a <strong>la</strong> comunidad “Las Lomas”, ubicada cerca <strong>de</strong> una <strong>de</strong> sus p<strong>la</strong>ntas<br />

operativas.<br />

La donación efectuada consiste en uniformes <strong>de</strong>portivos, pelotas u<br />

otros implementos a toda <strong>la</strong> comunidad, el valor total <strong>de</strong> donaciones<br />

es por S/. 4,500 y a<strong>de</strong>más dichas compras están sustentadas con<br />

facturas.<br />

Se <strong>de</strong>sea saber si <strong>la</strong> donación <strong>de</strong> estos implementos <strong>de</strong>portivos son<br />

<strong>de</strong>ducibles para el impuesto a <strong>la</strong> renta.<br />

Respuesta:<br />

Respecto a <strong>la</strong>s donaciones, <strong>la</strong> LIR en su inciso x) <strong><strong>de</strong>l</strong> artículo 37°<br />

manifiesta lo siguiente:<br />

“Son <strong>de</strong>ducibles, los gastos por concepto <strong>de</strong> donaciones otorgados<br />

en favor <strong>de</strong> entida<strong>de</strong>s y <strong>de</strong>pen<strong>de</strong>ncias <strong><strong>de</strong>l</strong> Sector Público Nacional,<br />

excepto empresas, y a entida<strong>de</strong>s sin fines <strong>de</strong> lucro cuyo objeto social<br />

comprenda uno o varios <strong>de</strong> los siguientes fines:<br />

(i) Beneficencia<br />

(ii) Asistencia o bienestar social<br />

(iii) Educación<br />

(iv) Culturales<br />

(v) Científicas<br />

(vi) Artísticas<br />

Informativo VERA PAREDES<br />

51