You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

Respuesta:<br />

Sobre el caso particu<strong>la</strong>r, el inciso a) <strong><strong>de</strong>l</strong> artículo 44° <strong>de</strong> <strong>la</strong> LIR<br />

menciona que no son <strong>de</strong>ducibles para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> <strong>la</strong> renta<br />

imponible <strong>de</strong> tercera categoría los gastos personales y <strong>de</strong> sustento<br />

<strong><strong>de</strong>l</strong> contribuyente y sus familiares.<br />

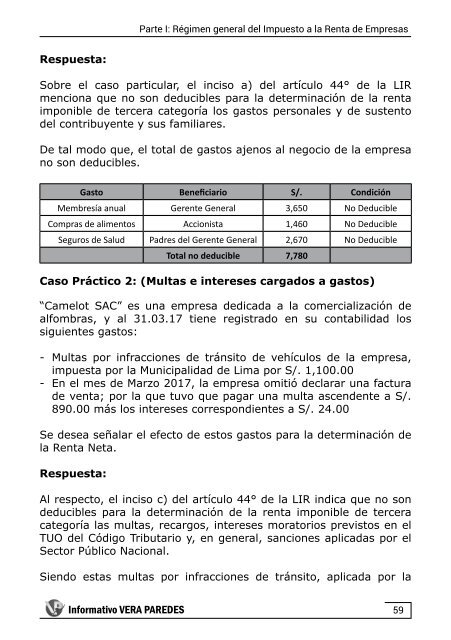

De tal modo que, el total <strong>de</strong> gastos ajenos al negocio <strong>de</strong> <strong>la</strong> empresa<br />

no son <strong>de</strong>ducibles.<br />

Gasto Beneficiario S/. Condición<br />

Membresía anual Gerente General 3,650 No Deducible<br />

Compras <strong>de</strong> alimentos Accionista 1,460 No Deducible<br />

Seguros <strong>de</strong> Salud Padres <strong><strong>de</strong>l</strong> Gerente General 2,670 No Deducible<br />

Total no <strong>de</strong>ducible 7,780<br />

Caso Práctico 2: (Multas e intereses cargados a gastos)<br />

“Camelot SAC” es una empresa <strong>de</strong>dicada a <strong>la</strong> comercialización <strong>de</strong><br />

alfombras, y al 31.03.17 tiene registrado en su contabilidad los<br />

siguientes gastos:<br />

- Multas por infracciones <strong>de</strong> tránsito <strong>de</strong> vehículos <strong>de</strong> <strong>la</strong> empresa,<br />

impuesta por <strong>la</strong> Municipalidad <strong>de</strong> Lima por S/. 1,100.00<br />

- En el mes <strong>de</strong> Marzo <strong>2017</strong>, <strong>la</strong> empresa omitió <strong>de</strong>c<strong>la</strong>rar una factura<br />

<strong>de</strong> venta; por <strong>la</strong> que tuvo que pagar una multa ascen<strong>de</strong>nte a S/.<br />

890.00 más los intereses correspondientes a S/. 24.00<br />

Se <strong>de</strong>sea seña<strong>la</strong>r el efecto <strong>de</strong> estos gastos para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong><br />

<strong>la</strong> <strong>Renta</strong> Neta.<br />

Respuesta:<br />

Al respecto, el inciso c) <strong><strong>de</strong>l</strong> artículo 44° <strong>de</strong> <strong>la</strong> LIR indica que no son<br />

<strong>de</strong>ducibles para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> <strong>la</strong> renta imponible <strong>de</strong> tercera<br />

categoría <strong>la</strong>s multas, recargos, intereses moratorios previstos en el<br />

TUO <strong><strong>de</strong>l</strong> Código Tributario y, en general, sanciones aplicadas por el<br />

Sector Público Nacional.<br />

Siendo estas multas por infracciones <strong>de</strong> tránsito, aplicada por <strong>la</strong><br />

Informativo VERA PAREDES<br />

59