Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

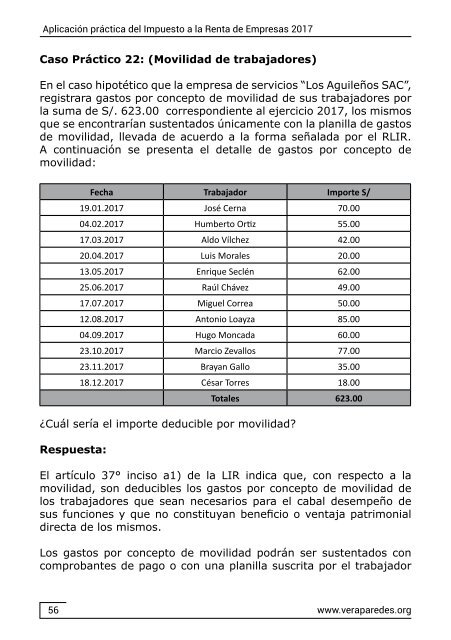

Caso Práctico 22: (Movilidad <strong>de</strong> trabajadores)<br />

En el caso hipotético que <strong>la</strong> empresa <strong>de</strong> servicios “Los Aguileños SAC”,<br />

registrara gastos por concepto <strong>de</strong> movilidad <strong>de</strong> sus trabajadores por<br />

<strong>la</strong> suma <strong>de</strong> S/. 623.00 correspondiente al ejercicio <strong>2017</strong>, los mismos<br />

que se encontrarían sustentados únicamente con <strong>la</strong> p<strong>la</strong>nil<strong>la</strong> <strong>de</strong> gastos<br />

<strong>de</strong> movilidad, llevada <strong>de</strong> acuerdo a <strong>la</strong> forma seña<strong>la</strong>da por el RLIR.<br />

A continuación se presenta el <strong>de</strong>talle <strong>de</strong> gastos por concepto <strong>de</strong><br />

movilidad:<br />

Fecha Trabajador Importe S/<br />

19.01.<strong>2017</strong> José Cerna 70.00<br />

04.02.<strong>2017</strong> Humberto Ortiz 55.00<br />

17.03.<strong>2017</strong> Aldo Vílchez 42.00<br />

20.04.<strong>2017</strong> Luis Morales 20.00<br />

13.05.<strong>2017</strong> Enrique Seclén 62.00<br />

25.06.<strong>2017</strong> Raúl Chávez 49.00<br />

17.07.<strong>2017</strong> Miguel Correa 50.00<br />

12.08.<strong>2017</strong> Antonio Loayza 85.00<br />

04.09.<strong>2017</strong> Hugo Moncada 60.00<br />

23.10.<strong>2017</strong> Marcio Zevallos 77.00<br />

23.11.<strong>2017</strong> Brayan Gallo 35.00<br />

18.12.<strong>2017</strong> César Torres 18.00<br />

Totales 623.00<br />

¿Cuál sería el importe <strong>de</strong>ducible por movilidad?<br />

Respuesta:<br />

El artículo 37° inciso a1) <strong>de</strong> <strong>la</strong> LIR indica que, con respecto a <strong>la</strong><br />

movilidad, son <strong>de</strong>ducibles los gastos por concepto <strong>de</strong> movilidad <strong>de</strong><br />

los trabajadores que sean necesarios para el cabal <strong>de</strong>sempeño <strong>de</strong><br />

sus funciones y que no constituyan beneficio o ventaja patrimonial<br />

directa <strong>de</strong> los mismos.<br />

Los gastos por concepto <strong>de</strong> movilidad podrán ser sustentados con<br />

comprobantes <strong>de</strong> pago o con una p<strong>la</strong>nil<strong>la</strong> suscrita por el trabajador<br />

56<br />

www.verapare<strong>de</strong>s.org