You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

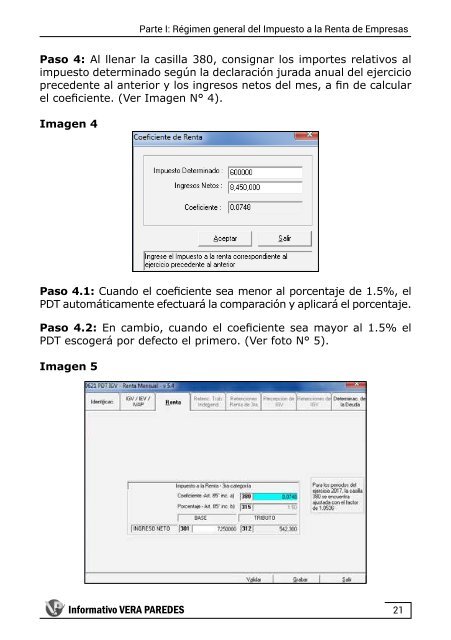

Paso 4: Al llenar <strong>la</strong> casil<strong>la</strong> 380, consignar los importes re<strong>la</strong>tivos al<br />

impuesto <strong>de</strong>terminado según <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración jurada anual <strong><strong>de</strong>l</strong> ejercicio<br />

prece<strong>de</strong>nte al anterior y los ingresos netos <strong><strong>de</strong>l</strong> mes, a fin <strong>de</strong> calcu<strong>la</strong>r<br />

el coeficiente. (Ver Imagen N° 4).<br />

Imagen 4<br />

Paso 4.1: Cuando el coeficiente sea menor al porcentaje <strong>de</strong> 1.5%, el<br />

PDT automáticamente efectuará <strong>la</strong> comparación y aplicará el porcentaje.<br />

Paso 4.2: En cambio, cuando el coeficiente sea mayor al 1.5% el<br />

PDT escogerá por <strong>de</strong>fecto el primero. (Ver foto N° 5).<br />

Imagen 5<br />

Informativo VERA PAREDES<br />

21