You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

cambio <strong>de</strong> régimen, y siempre que se efectúe <strong>de</strong>ntro <strong>de</strong> <strong>la</strong> fecha <strong>de</strong><br />

su vencimiento.<br />

Los contribuyentes pagarán una cuota ascen<strong>de</strong>nte a 1.5%<br />

(uno punto cinco por ciento) <strong>de</strong> sus ingresos netos mensuales<br />

provenientes <strong>de</strong> sus rentas <strong>de</strong> tercera categoría), y dicho pago<br />

<strong>de</strong>berá efectuarse en <strong>la</strong> oportunidad, forma y condiciones que <strong>la</strong><br />

SUNAT establezca.<br />

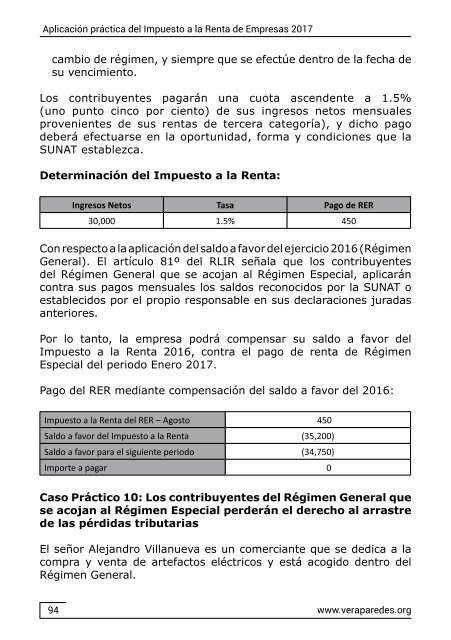

Determinación <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>:<br />

Ingresos Netos Tasa Pago <strong>de</strong> RER<br />

30,000 1.5% 450<br />

Con respecto a <strong>la</strong> aplicación <strong><strong>de</strong>l</strong> saldo a favor <strong><strong>de</strong>l</strong> ejercicio 2016 (Régimen<br />

General). El artículo 81º <strong><strong>de</strong>l</strong> RLIR seña<strong>la</strong> que los contribuyentes<br />

<strong><strong>de</strong>l</strong> Régimen General que se acojan al Régimen Especial, aplicarán<br />

contra sus pagos mensuales los saldos reconocidos por <strong>la</strong> SUNAT o<br />

establecidos por el propio responsable en sus <strong>de</strong>c<strong>la</strong>raciones juradas<br />

anteriores.<br />

Por lo tanto, <strong>la</strong> empresa podrá compensar su saldo a favor <strong><strong>de</strong>l</strong><br />

<strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> 2016, contra el pago <strong>de</strong> renta <strong>de</strong> Régimen<br />

Especial <strong><strong>de</strong>l</strong> periodo Enero <strong>2017</strong>.<br />

Pago <strong><strong>de</strong>l</strong> RER mediante compensación <strong><strong>de</strong>l</strong> saldo a favor <strong><strong>de</strong>l</strong> 2016:<br />

<strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong><strong>de</strong>l</strong> RER – Agosto 450<br />

Saldo a favor <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> (35,200)<br />

Saldo a favor para el siguiente periodo (34,750)<br />

Importe a pagar 0<br />

Caso Práctico 10: Los contribuyentes <strong><strong>de</strong>l</strong> Régimen General que<br />

se acojan al Régimen Especial per<strong>de</strong>rán el <strong>de</strong>recho al arrastre<br />

<strong>de</strong> <strong>la</strong>s pérdidas tributarias<br />

El señor Alejandro Vil<strong>la</strong>nueva es un comerciante que se <strong>de</strong>dica a <strong>la</strong><br />

compra y venta <strong>de</strong> artefactos eléctricos y está acogido <strong>de</strong>ntro <strong><strong>de</strong>l</strong><br />

Régimen General.<br />

94<br />

www.verapare<strong>de</strong>s.org