Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

peruana que registren en un ejercicio gravable, imputándo<strong>la</strong> año a<br />

año, hasta agotar su importe, a <strong>la</strong>s rentas netas <strong>de</strong> tercera categoría<br />

que obtengan en los cuatro (4) ejercicios inmediatos posteriores<br />

computados a partir <strong><strong>de</strong>l</strong> ejercicio siguiente al <strong>de</strong> su generación. El<br />

saldo que no resulte compensado una vez transcurrido ese <strong>la</strong>pso,<br />

no podrá computarse en los ejercicios siguientes.<br />

B. Compensar <strong>la</strong> pérdida neta total <strong>de</strong> tercera categoría <strong>de</strong> fuente<br />

peruana que registren en un ejercicio gravable imputándo<strong>la</strong> año a<br />

año, hasta agotar su importe, al cincuenta por ciento (50%) <strong>de</strong> <strong>la</strong>s<br />

rentas netas <strong>de</strong> tercera categoría que obtengan en los ejercicios<br />

inmediatos posteriores.<br />

1.18 Participación <strong>de</strong> los trabajadores en <strong>la</strong>s utilida<strong>de</strong>s <strong>de</strong> <strong>la</strong><br />

empresa<br />

Mediante Decreto Legis<strong>la</strong>tivo N° 892 se estableció el <strong>de</strong>recho <strong>de</strong><br />

los trabajadores sujetos al régimen <strong>la</strong>boral <strong>de</strong> <strong>la</strong> actividad privada<br />

a participar en <strong>la</strong>s utilida<strong>de</strong>s <strong>de</strong> <strong>la</strong>s empresas que <strong>de</strong>sarrol<strong>la</strong>n<br />

activida<strong>de</strong>s generadoras <strong>de</strong> rentas <strong>de</strong> tercera categoría, mediante<br />

<strong>la</strong> distribución por parte <strong>de</strong> éstas <strong>de</strong> un porcentaje <strong>de</strong> <strong>la</strong> renta anual<br />

antes <strong>de</strong> impuestos. La referida participación constituye gasto<br />

<strong>de</strong>ducible por <strong>la</strong> empresa, para efecto <strong>de</strong> <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> su<br />

renta neta.<br />

La participación se calcu<strong>la</strong>rá sobre el saldo <strong>de</strong> <strong>la</strong> renta imponible<br />

<strong><strong>de</strong>l</strong> ejercicio gravable. Dicho saldo se obtiene luego <strong>de</strong> compensar <strong>la</strong><br />

pérdida <strong>de</strong> ejercicios anteriores con <strong>la</strong> renta neta <strong>de</strong>terminada en el<br />

ejercicio, sin que ésta incluya <strong>la</strong> <strong>de</strong>ducción <strong>de</strong> <strong>la</strong> participación <strong>de</strong> los<br />

trabajadores en <strong>la</strong>s utilida<strong>de</strong>s.<br />

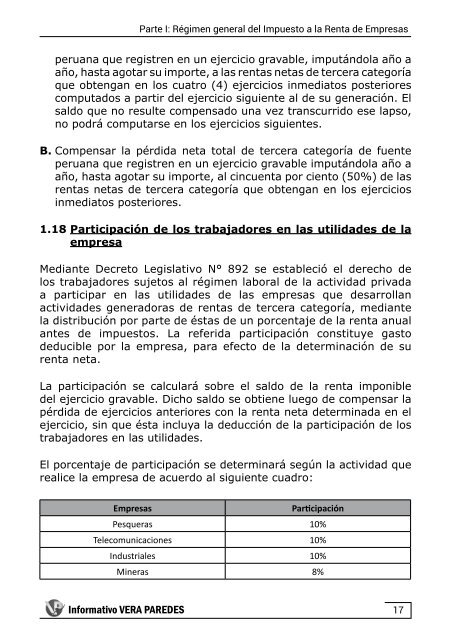

El porcentaje <strong>de</strong> participación se <strong>de</strong>terminará según <strong>la</strong> actividad que<br />

realice <strong>la</strong> empresa <strong>de</strong> acuerdo al siguiente cuadro:<br />

<strong>Empresas</strong><br />

Participación<br />

Pesqueras 10%<br />

Telecomunicaciones 10%<br />

Industriales 10%<br />

Mineras 8%<br />

Informativo VERA PAREDES<br />

17