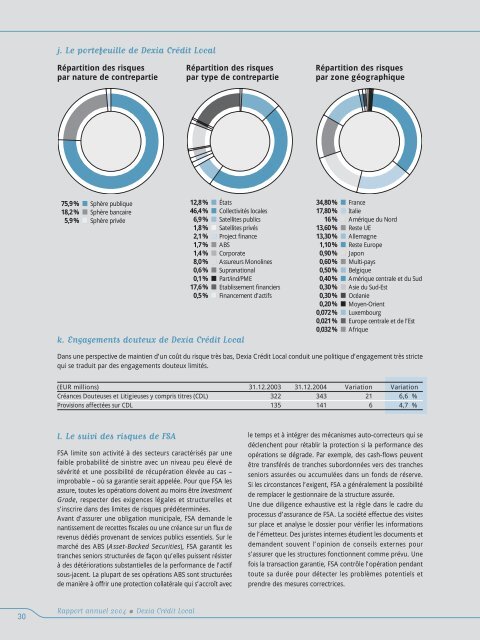

j. Le portefeuille de <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong>Répartition des risquespar nature de contrepartieRépartition des risquespar type de contrepartieRépartition des risquespar zone géographique75,9% ■ Sphère publique18,2% ■ Sphère bancaire5,9% ■ Sphère privée12,8% ■ États46,4% ■ Collectivités locales6,9% ■ Satellites publics1,8% ■ Satellites privés2,1% ■ Project finance1,7% ■ ABS1,4% ■ Corporate8,0% ■ Assureurs Monolines0,6% ■ Supranational0,1% ■ Part/ind/PME17,6% ■ Etablissement financiers0,5% ■ Financement d’actifsk. Engagements douteux de <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong>34,80% ■ France17,80% ■ Italie16% ■ Amérique du Nord13,60% ■ Reste UE13,30% ■ Allemagne1,10% ■ Reste Europe0,90% ■ Japon0,60% ■ Multi-pays0,50% ■ Belgique0,40% ■ Amérique centrale et du Sud0,30% ■ Asie du Sud-Est0,30% ■ Océanie0,20% ■ Moyen-Orient0,072% ■ Luxembourg0,021% ■ Europe centrale et de l’Est0,032% ■ AfriqueDans une perspective de maintien d’un coût du risque très bas, <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong> conduit une politique d’engagement très strictequi se traduit par des engagements douteux limités.(EUR millions) 31.12.2003 31.12.<strong>2004</strong> Variation VariationCréances Douteuses et Litigieuses y compris titres (CDL) 322 343 21 6,6 %Provisions affectées sur CDL 135 141 6 4,7 %l. Le suivi des risques de FSAFSA limite son activité à des secteurs caractérisés par unefaible probabilité de sinistre avec un niveau peu élevé desévérité et une possibilité de récupération élevée au cas –improbable – où sa garantie serait appelée. Pour que FSA lesassure, toutes les opérations doivent au moins être InvestmentGrade, respecter des exigences légales et structurelles ets’inscrire dans des limites de risques prédéterminées.Avant d’assurer une obligation municipale, FSA demande lenantissement de recettes fiscales ou une créance sur un flux derevenus dédiés provenant de services publics essentiels. Sur lemarché des ABS (Asset-Backed Securities), FSA garantit lestranches seniors structurées de façon qu’elles puissent résisterà des détériorations substantielles de la performance de l’actifsous-jacent. La plupart de ses opérations ABS sont structuréesde manière à offrir une protection collatérale qui s’accroît avecle temps et à intégrer des mécanismes auto-correcteurs qui sedéclenchent pour rétablir la protection si la performance desopérations se dégrade. Par exemple, des cash-flows peuventêtre transférés de tranches subordonnées vers des tranchesseniors assurées ou accumulées dans un fonds de réserve.Si les circonstances l’exigent, FSA a généralement la possibilitéde remplacer le gestionnaire de la structure assurée.Une due diligence exhaustive est la règle dans le cadre duprocessus d’assurance de FSA. La société effectue des visitessur place et analyse le dossier pour vérifier les informationsde l’émetteur. Des juristes internes étudient les documents etdemandent souvent l’opinion de conseils externes pours’assurer que les structures fonctionnent comme prévu. Unefois la transaction garantie, FSA contrôle l’opération pendanttoute sa durée pour détecter les problèmes potentiels etprendre des mesures correctrices.30Rapport annuel <strong>2004</strong> <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong>•

Gestion et gouvernanceRapport de gestionLa réassurance intervient également dans le programme globalde gestion des risques. De même que les banques se tournentvers la syndication de prêts pour tempérer les risquesindividuels, FSA réassure les opérations auprès d’un groupe decompagnies de réassurance ayant une notation AA ou AAA.Grâce à son approche disciplinée, FSA a constitué unportefeuille extrêmement peu risqué comme le montre saqualité sous-jacente : 88 % du montant nominal assuré estnoté A ou plus, et 53 % AA ou plus.• l’investment committee qui fixe le cadre de la politiqued’investissement et évalue la performance de la gestion ;– un encadrement strict de l’activité aux travers de règlesde délégations entre <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong> et FSA qui spécifientles lignes d’activité autorisées et les plafonds d’engagementpar type de contrepartie,– un contrôle opérationnel rapproché assuré par ledépartement du contrôle des risques de <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong>.Enfin, le contrôle des risques de l’activité de FSA s’effectue àdeux niveaux :• au niveau de FSA qui est doté d’un département du contrôledes risques indépendant des fonctions commerciales et dontle responsable est membre du comité de direction de FSA ;• au niveau de <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong> qui a mis en place undispositif de contrôle des risques qui s’articule autour de troisprincipes :– un contrôle trimestriel par l’intermédiaire du conseild’administration et de comités spécialisés animés par desmembres de <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong>. Les deux comités spécialiséssur les risques sont :• l’underwriting committee, qui procède notamment à larevue détaillée des engagements et examine toutes lesquestions relatives à la politique de risque,FSA25,8% ■ AAA27,6% ■ AA34,6% ■ A11,3% ■ BBB0,4% ■ BB0,2% ■ CCC0,1% ■ B0% ■ CC0% ■ C0% ■ D3.3 L’AUDIT ET LE CONTRÔLE INTERNELa fonction d’audit interne est assurée, au sein de <strong>Dexia</strong> <strong>Crédit</strong><strong>Local</strong>, par la direction de l’audit interne du siège et par lesdirections d’audit interne des filiales et succursales : <strong>Dexia</strong>Crediop, <strong>Dexia</strong> Hypothekenbank Berlin (DHB), <strong>Dexia</strong> bankaSlovensko (DBS), Financial Security Assurance (FSA), <strong>Dexia</strong><strong>Crédit</strong> <strong>Local</strong> New York Branch, <strong>Dexia</strong> Sabadell Banco <strong>Local</strong> et<strong>Dexia</strong> Sofaxis ont ainsi des équipes dédiées à l’audit internecomposées de trois à quatorze auditeurs, selon la taille etl’activité (hormis <strong>Dexia</strong> Sofaxis et <strong>Dexia</strong> Sabadell Banco <strong>Local</strong>,où l’activité ne justifie que la présence d’un seul auditeur).En <strong>2004</strong>, les ressources consacrées à l’audit interne ont été ànouveau renforcées, passant de 31 à 33 auditeurs au total,auxquels s’ajoutent sept inspecteurs (essentiellement à <strong>Dexia</strong>banka Slovensko, exerçant une activité de banque de détail).La direction de l’audit interne est rattachée hiérarchiquement auprésident du directoire de <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong> et fonctionnellementà l’auditeur général Groupe, conformément à la charte d’audit.Parallèlement, les responsables des directions d’audit desfiliales et succursales sont désormais rattachés hiérarchiquementsoit au président de l’exécutif local soit au conseild’administration ou au conseil de surveillance (ou à leur comitéd’audit), et fonctionnellement à l’auditeur général de <strong>Dexia</strong><strong>Crédit</strong> <strong>Local</strong>. Les modalités de mise en œuvre de cettefilière fonctionnelle ont été approuvées par les organesd’administration et de surveillance des filiales en 2003.La filière audit interne applique une méthodologie communedont les grands principes ont été arrêtés dans la charte d’audit,approuvée par le conseil de surveillance.Les procédures de contrôle interne mises en place à <strong>Dexia</strong><strong>Crédit</strong> <strong>Local</strong> sont désormais rapportées de façon plus détailléedans le rapport du président du conseil de surveillance, annexéau rapport de gestion, en application de la loi du 1 er août2003, dite « Loi de Sécurité Financière ».3.4 LA GESTION DES RESSOURCES HUMAINESa. Accord salarialUn accord salarial <strong>2004</strong> portant sur les mesures d’augmentationsgénérales et individuelles prenant effet au 1 er janvier <strong>2004</strong> aété signé avec cinq des six organisations syndicales del’entreprise.b. Épargne salarialeSe sont appliqués :• l’accord d’intéressement du 26 juin 2002, portant sur lesannées 2002, 2003 et <strong>2004</strong>, tel que modifié par avenantRapport annuel <strong>2004</strong> • <strong>Dexia</strong> <strong>Crédit</strong> <strong>Local</strong> 31