You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Bilancio</strong> Consolidato <strong>2006</strong> - Note Esplicative<br />

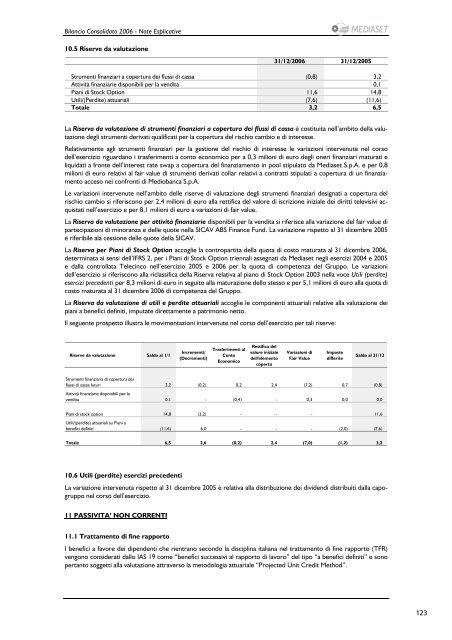

10.5 Riserve da valutazione<br />

31/12/<strong>2006</strong> 31/12/2005<br />

Strumenti finanziari a copertura dei flussi di cassa (0,8) 3,2<br />

Attività finanziarie disponibili per la vendita 0,1<br />

Piani di Stock Option 11,6 14,8<br />

Utili/(Perdite) attuariali (7,6) (11,6)<br />

Totale 3,2 6,5<br />

La Riserva da valutazione di strumenti finanziari a copertura dei flussi di cassa é costituita nell’ambito della valutazione<br />

degli strumenti derivati qualificati per la copertura del rischio cambio e di interesse.<br />

Relativamente agli strumenti finanziari per la gestione del rischio di interesse le variazioni intervenute nel corso<br />

dell’esercizio riguardano i trasferimenti a conto economico per a 0,3 milioni di euro degli oneri finanziari maturati e<br />

liquidati a fronte dell’interest rate swap a copertura del finanziamento in pool stipulato da Mediaset S.p.A. e per 0,8<br />

milioni di euro relativi al fair value di strumenti derivati collar relativi a contratti stipulati a copertura di un finanziamento<br />

acceso nei confronti di Mediobanca S.p.A.<br />

Le variazioni intervenute nell’ambito delle riserve di valutazione degli strumenti finanziari designati a copertura del<br />

rischio cambio si riferiscono per 2,4 milioni di euro alla rettifica del valore di iscrizione iniziale dei diritti televisivi acquistati<br />

nell’esercizio e per 8,1 milioni di euro a variazioni di fair value.<br />

La Riserva da valutazione per attività finanziarie disponibili per la vendita si riferisce alla variazione del fair value di<br />

partecipazioni di minoranza e delle quote nella SICAV ABS Finance Fund. La variazione rispetto al 31 dicembre 2005<br />

è riferibile ala cessione delle quote della SICAV.<br />

La Riserva per Piani di Stock Option accoglie la contropartita della quota di costo maturata al 31 dicembre <strong>2006</strong>,<br />

determinata ai sensi dell’IFRS 2, per i Piani di Stock Option triennali assegnati da Mediaset negli esercizi 2004 e 2005<br />

e dalla controllata Telecinco nell’esercizio 2005 e <strong>2006</strong> per la quota di competenza del Gruppo. Le variazioni<br />

dell’esercizio si riferiscono alla riclassifica della Riserva relativa al piano di Stock Option 2003 nella voce Utili (perdite)<br />

esercizi precedenti per 8,3 milioni di euro in seguito alla maturazione dello stesso e per 5,1 milioni di euro alla quota di<br />

costo maturata al 31 dicembre <strong>2006</strong> di competenza del Gruppo.<br />

La Riserva da valutazione di utili e perdite attuariali accoglie le componenti attuariali relative alla valutazione dei<br />

piani a benefici definiti, imputate direttamente a patrimonio netto.<br />

Il seguente prospetto illustra le movimentazioni intervenute nel corso dell’esercizio per tali riserve:<br />

Riserve da valutazione Saldo al 1/1<br />

Incrementi/<br />

(Decrementi)<br />

Trasferimenti al<br />

Conto<br />

Economico<br />

Rettifica del<br />

valore iniziale<br />

dell'elemento<br />

coperto<br />

Variazioni di<br />

Fair Value<br />

Imposte<br />

differite<br />

Saldo al 31/12<br />

Strumenti finanziaria di copertura dei<br />

flussi di cassa futuri<br />

Attività finanziarie disponibili per la<br />

3,2 (0,2) 0,2 2,4 (7,2) 0,7 (0,8)<br />

vendita 0,1 - (0,4) - 0,3 0,0 0,0<br />

Piani di stock option<br />

Utili/(perdite) attuariali su Piani a<br />

14,8 (3,2) - - - 11,6<br />

benefici definiti (11,6) 6,0 - - - (2,0) (7,6)<br />

Totale 6,5 2,6 (0,2) 2,4 (7,0) (1,2) 3,2<br />

10.6 Utili (perdite) esercizi precedenti<br />

La variazione intervenuta rispetto al 31 dicembre 2005 è relativa alla distribuzione dei dividendi distribuiti dalla capogruppo<br />

nel corso dell’esercizio.<br />

11 PASSIVITA’ NON CORRENTI<br />

11.1 Trattamento di fine rapporto<br />

I benefici a favore dei dipendenti che rientrano secondo la disciplina italiana nel trattamento di fine rapporto (TFR)<br />

vengono considerati dallo IAS 19 come “benefici successivi al rapporto di lavoro” del tipo “a benefici definiti” e sono<br />

pertanto soggetti alla valutazione attraverso la metodologia attuariale “Projected Unit Credit Method”.<br />

123