Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

218<br />

<strong>Bilancio</strong> <strong>2006</strong> Mediaset S.p.A. – Note esplicative<br />

ll prospetto seguente e le successive note esplicative sintetizzano, le principali variazioni intervenute alla data di<br />

transizione sul risultato dell’esercizio, richiamando per numero e tipologia le rettifiche già evidenziate nel prospetto<br />

precedente.<br />

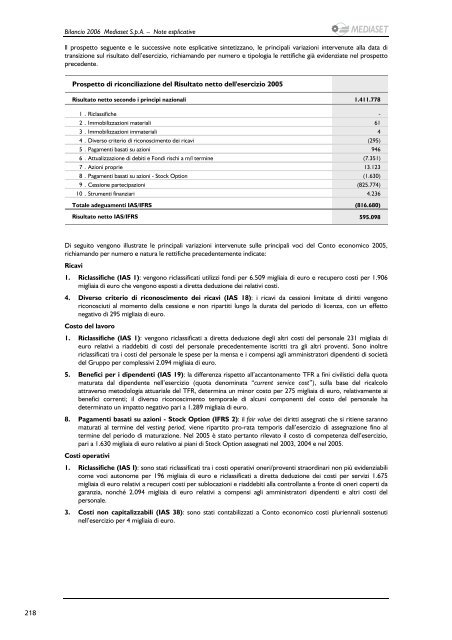

Prospetto di riconciliazione del Risultato netto dell'esercizio 2005<br />

Risultato netto secondo i principi nazionali 1.411.778<br />

1 . Riclassifiche -<br />

2 . Immobilizzazioni materiali 61<br />

3 . Immobilizzazioni immateriali 4<br />

4 . Diverso criterio di riconoscimento dei ricavi (295)<br />

5 . Pagamenti basati su azioni 946<br />

6 . Attualizzazione di debiti e Fondi rischi a m/l termine (7.351)<br />

7.Azioni proprie 13.123<br />

8 . Pagamenti basati su azioni - Stock Option (1.630)<br />

9 . Cessione partecipazioni (825.774)<br />

10 . Strumenti finanziari 4.236<br />

Totale adeguamenti IAS/IFRS (816.680)<br />

Risultato netto IAS/IFRS<br />

76<br />

595.098<br />

Di seguito vengono illustrate le principali variazioni intervenute sulle principali voci del Conto economico 2005,<br />

richiamando per numero e natura le rettifiche precedentemente indicate:<br />

Ricavi<br />

1. Riclassifiche (IAS 1): vengono riclassificati utilizzi fondi per 6.509 migliaia di euro e recupero costi per 1.906<br />

migliaia di euro che vengono esposti a diretta deduzione dei relativi costi.<br />

4. Diverso criterio di riconoscimento dei ricavi (IAS 18): i ricavi da cessioni limitate di diritti vengono<br />

riconosciuti al momento della cessione e non ripartiti lungo la durata del periodo di licenza, con un effetto<br />

negativo di 295 migliaia di euro.<br />

Costo del lavoro<br />

1. Riclassifiche (IAS 1): vengono riclassificati a diretta deduzione degli altri costi del personale 231 migliaia di<br />

euro relativi a riaddebiti di costi del personale precedentemente iscritti tra gli altri proventi. Sono inoltre<br />

riclassificati tra i costi del personale le spese per la mensa e i compensi agli amministratori dipendenti di società<br />

del Gruppo per complessivi 2.094 migliaia di euro.<br />

5. Benefici per i dipendenti (IAS 19): la differenza rispetto all’accantonamento TFR a fini civilistici della quota<br />

maturata dal dipendente nell’esercizio (quota denominata “current service cost”), sulla base del ricalcolo<br />

attraverso metodologia attuariale del TFR, determina un minor costo per 275 migliaia di euro, relativamente ai<br />

benefici correnti; il diverso riconoscimento temporale di alcuni componenti del costo del personale ha<br />

determinato un impatto negativo pari a 1.289 migliaia di euro.<br />

8. Pagamenti basati su azioni - Stock Option (IFRS 2): il fair value dei diritti assegnati che si ritiene saranno<br />

maturati al termine del vesting period, viene ripartito pro-rata temporis dall’esercizio di assegnazione fino al<br />

termine del periodo di maturazione. Nel 2005 è stato pertanto rilevato il costo di competenza dell’esercizio,<br />

pari a 1.630 migliaia di euro relativo ai piani di Stock Option assegnati nel 2003, 2004 e nel 2005.<br />

Costi operativi<br />

1. Riclassifiche (IAS I): sono stati riclassificati tra i costi operativi oneri/proventi straordinari non più evidenziabili<br />

come voci autonome per 196 migliaia di euro e riclassificati a diretta deduzione dei costi per servizi 1.675<br />

migliaia di euro relativi a recuperi costi per sublocazioni e riaddebiti alla controllante a fronte di oneri coperti da<br />

garanzia, nonché 2.094 migliaia di euro relativi a compensi agli amministratori dipendenti e altri costi del<br />

personale.<br />

3. Costi non capitalizzabili (IAS 38): sono stati contabilizzati a Conto economico costi pluriennali sostenuti<br />

nell’esercizio per 4 migliaia di euro.