Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Marknad, konkurrens och kunder<br />

Underliggande starka affärer<br />

Trots den fi nansiella turbulensen och den snabba försämringen av den reala ekonomin i de<br />

nordeuropeiska marknaderna under <strong>2008</strong> befäste seb sin position inom de fl esta områden.<br />

Aktiviteten var intensiv, volymerna ökade och bankens marknadsandelar och rankings var höga.<br />

Den globala kreditkrisen och den snabba försämringen av den reala<br />

ekonomin på SEB:s huvudmarknader i norra Europa under<br />

<strong>2008</strong> satte naturligtvis sina spår - särskilt i de tidigare snabbväxande,<br />

överhettade baltiska ekonomierna. SEB upprätthöll dock en<br />

hög aktivitetsnivå på de fl esta områden och den underliggande<br />

affären var stark. Under året vann SEB cirka 125 000 nya kunder,<br />

varav 107 000 var privatpersoner och 17 000 företagskunder.<br />

På marknaden för stora företag och fi nansiella institutioner<br />

verkar SEB traditionellt i hård konkurrens, inte bara med andra<br />

stora nordiska banker utan även med internationella fi nanskoncerner.<br />

Under <strong>2008</strong> drog sig dock många av dessa tillbaka från<br />

den nordiska marknaden till följd av den fi nansiella oron. Efter<br />

fl era års likviditetsdriven volymexpansion på de fi nansiella<br />

marknaderna banade det nya fi nansiella läget väg för en återgång<br />

till mera utlåningsorienterade avtalsformer och riskbaserade policys.<br />

På marknaden för mindre och medelstora företag är konkurrenterna<br />

oftast regionala eller lokala banker, till exempel Swedbank<br />

i de baltiska länderna och Nordea, Handelsbanken, Swedbank<br />

och Danske Bank på de nordiska marknaderna.<br />

På privatmarknaden står lokala banker för merparten av konkurrensen,<br />

men även olika nischaktörer konkurrerar om investerarnas<br />

och spararnas intresse.<br />

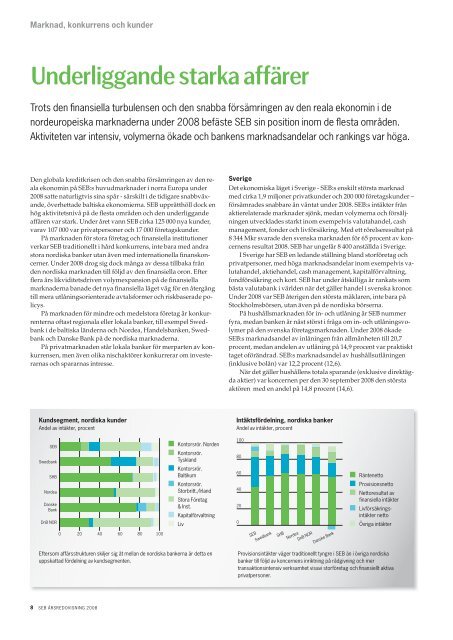

Kundsegment, nordiska kunder<br />

Andel av intäkter, procent<br />

seb<br />

swedbank<br />

sHb<br />

Nordea<br />

Danske<br />

bank<br />

Dnb NOR<br />

0 20 40 60 80 100<br />

eftersom affärsstrukturen skiljer sig åt mellan de nordiska bankerna är detta en<br />

uppskattad fördelning av kundsegmenten.<br />

8 seb ÅRsReDOVIsNING <strong>2008</strong><br />

Kontorsrör. Life Norden<br />

Kontorsrör.<br />

AM<br />

Tyskland<br />

Kontorsrör.<br />

Merchant B<br />

baltikum<br />

Kontorsrör. Retail GB<br />

storbritt./Irland<br />

stora Retail-Baltic Företag<br />

& Inst.<br />

Retail Germany<br />

Kapitalförvaltning<br />

LivRetail-<br />

Nordic<br />

Sverige<br />

Det ekonomiska läget i Sverige - SEB:s enskilt största marknad<br />

med cirka 1,9 miljoner privatkunder och 200 000 företagskunder –<br />

försämrades snabbare än väntat under <strong>2008</strong>. SEB:s intäkter från<br />

aktierelaterade marknader sjönk, medan volymerna och försäljningen<br />

utvecklades starkt inom exempelvis valutahandel, cash<br />

management, fonder och livförsäkring. Med ett rörelseresultat på<br />

8 344 Mkr svarade den svenska marknaden för 65 procent av koncernens<br />

resultat <strong>2008</strong>. SEB har ungefär 8 400 anställda i Sverige.<br />

I Sverige har SEB en ledande ställning bland storföretag och<br />

privatpersoner, med höga marknadsandelar inom exempelvis valutahandel,<br />

aktiehandel, cash management, kapitalförvaltning,<br />

fondförsäkring och kort. SEB har under åtskilliga år rankats som<br />

bästa valutabank i världen när det gäller handel i svenska kronor.<br />

Under <strong>2008</strong> var SEB återigen den största mäklaren, inte bara på<br />

Stockholmsbörsen, utan även på de nordiska börserna.<br />

På hushållsmarknaden för in- och utlåning är SEB nummer<br />

fyra, medan banken är näst störst i fråga om in- och utlåningsvolymer<br />

på den svenska företagsmarknaden. Under <strong>2008</strong> ökade<br />

SEB:s marknadsandel av inlåningen från allmänheten till 20,7<br />

procent, medan andelen av utlåning på 14,9 procent var praktiskt<br />

taget oförändrad. SEB:s marknadsandel av hushållsutlåningen<br />

(inklusive bolån) var 12,2 procent (12,6).<br />

När det gäller hushållens totala sparande (exklusive direktägda<br />

aktier) var koncernen per den 30 september <strong>2008</strong> den största<br />

aktören med en andel på 14,8 procent (14,6).<br />

Intäktsfördelning, nordiska banker<br />

Andel av intäkter, procent<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

seb<br />

swedbank<br />

sHb<br />

Nordea<br />

Dnb NOR<br />

Danske bank<br />

Net other<br />

Net Life<br />

Net financial<br />

Räntenetto<br />

Provisionsnetto<br />

Net fee<br />

Nettoresultat av<br />

Net interest<br />

finansiella intäkter<br />

Livförsäkringsintäkter<br />

netto<br />

Övriga intäkter<br />

Business risk<br />

Provisionsintäkter väger traditionellt tyngre i seb än i övriga nordiska<br />

banker till följd av koncernens inriktning på rådgivning och mer<br />

transaktionsintensiv verksamhet visavi storföretag och fi nansiellt aktiva<br />

Insurance risk<br />

privatpersoner.<br />

Operational risk<br />

Market risk<br />

Credit risk