Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

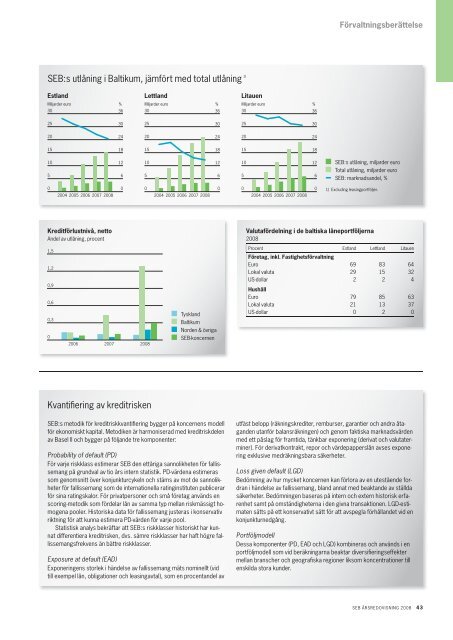

SEB:s utlåning i Baltikum, jämfört med total utlåning 1)<br />

Estland<br />

Kreditförlustnivå, netto<br />

Andel av utlåning, procent<br />

Kvantifi ering av kreditrisken<br />

36<br />

30<br />

24<br />

18<br />

12<br />

6<br />

0<br />

Lettland Litauen<br />

Miljarder euro % Miljarder euro % Miljarder euro %<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1,5<br />

1,2<br />

0,9<br />

0,6<br />

0,3<br />

0<br />

2004 2005 2006 2007 <strong>2008</strong> 2004 2005 2006 2007 <strong>2008</strong> 2004 2005 2006 2007<br />

<strong>2008</strong><br />

2006 2007<br />

<strong>2008</strong><br />

SEB Group<br />

Nordics<br />

Baltics<br />

Germany<br />

Tyskland<br />

Baltikum<br />

Norden & övriga<br />

SEB-koncernen<br />

<strong>2008</strong><br />

2007<br />

2006<br />

SEB:s metodik för kreditriskkvantifi ering bygger på koncernens modell<br />

för ekonomiskt kapital. Metodiken är harmoniserad med kreditrisk delen<br />

av Basel II och bygger på följande tre komponenter:<br />

Probability of default (PD)<br />

För varje riskklass estimerar SEB den ettåriga sannolikheten för fallissemang<br />

på grundval av tio års intern statistik. PD-värdena estimeras<br />

som genomsnitt över konjunkturcykeln och stäms av mot de sannolikheter<br />

för fallissemang som de internationella ratinginstituten publicerar<br />

för sina ratingskalor. För privatpersoner och små företag används en<br />

scoring-metodik som fördelar lån av samma typ mellan riskmässigt homogena<br />

pooler. Historiska data för fallissemang justeras i konservativ<br />

riktning för att kunna estimera PD-värden för varje pool.<br />

Statistisk analys bekräftar att SEB:s riskklasser historiskt har kunnat<br />

differentiera kreditrisken, dvs. sämre riskklasser har haft högre fallissemangsfrekvens<br />

än bättre riskklasser.<br />

Exposure at default (EAD)<br />

Exponeringens storlek i händelse av fallissemang mäts nominellt (vid<br />

till exempel lån, obligationer och leasingavtal), som en procentandel av<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

36<br />

30<br />

24<br />

18<br />

12<br />

6<br />

0<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Valutafördelning i de baltiska låneportföljerna<br />

<strong>2008</strong><br />

36<br />

30<br />

24<br />

18<br />

12<br />

6<br />

0<br />

Förvaltningsberättelse<br />

SEB:s utlåning, miljarder euro<br />

Total utlåning, miljarder euro<br />

SEB: marknadsandel, %<br />

1) Excluding leasingportföljer.<br />

Procent Estland Lettland Litauen<br />

Företag, inkl. Fastighetsförvaltning<br />

Euro 69 83 64<br />

Lokal valuta 29 15 32<br />

US-dollar 2 2 4<br />

Hushåll<br />

Euro 79 85 63<br />

Lokal valuta 21 13 37<br />

US-dollar 0 2 0<br />

utfäst belopp (räkningskrediter, remburser, garantier och andra åtaganden<br />

utanför balansräkningen) och genom faktiska marknadsvärden<br />

med ett påslag för framtida, tänkbar exponering (derivat och valutaterminer).<br />

För derivatkontrakt, repor och värdepapperslån avses exponering<br />

exklusive medräkningsbara säkerheter.<br />

Loss given default (LGD)<br />

Bedömning av hur mycket koncernen kan förlora av en utestående fordran<br />

i händelse av fallissemang, bland annat med beaktande av ställda<br />

säkerheter. Bedömningen baseras på intern och extern historisk erfarenhet<br />

samt på omständigheterna i den givna transaktionen. LGD-estimaten<br />

sätts på ett konservativt sätt för att avspegla förhållandet vid en<br />

konjunkturnedgång.<br />

Portföljmodell<br />

Dessa komponenter (PD, EAD och LGD) kombineras och används i en<br />

portföljmodell som vid beräkningarna beaktar diversifi eringseffekter<br />

mellan branscher och geografi ska regioner liksom koncentrationer till<br />

enskilda stora kunder.<br />

SEB ÅRSREDOVISNING <strong>2008</strong> 43