Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Beviljningsprocessen är olika beroende på typ av kund (hushåll,<br />

företag, bank osv.), kundens bedömda risknivå samt den<br />

sökta kreditens typ och storlek.<br />

Kvali cerad och oberoende kreditanalys är speciellt viktig<br />

vad gäller stora företag. Divisionen Stora Företag och Institutioner<br />

har en kreditanalysfunktion som tillhandahåller oberoende<br />

analys och kreditutlåtanden till divisionens affärsenheter och till<br />

kreditkommitteerna.<br />

Riskklassifi cering – företag, banker m.m.<br />

SEB har ett internt system för att riskklassi cera banker, företag<br />

och kunder inom offentlig förvaltning. Riskklasserna avspeglar<br />

risken för betalningsfallissemang. Riskklasskalan har 16 steg, där<br />

1 står för den högsta kreditvärdigheten och 16 innebär den lägsta.<br />

Riskklass 1–7 motsvarar ”investment grade”, medan riskklasserna<br />

13–16 är ”watch-list”.<br />

Riskklasserna är viktiga parametrar för att strukturera kreditpolitik<br />

och kreditbeviljning (till exempel vid beslut om limiter)<br />

och för att följa upp, hantera och rapportera kreditportföljen. Systemet<br />

för riskklassi cering bygger på analys av risken i kundens<br />

verksamhet och nansiella ställning. I bedömningen vägs även in<br />

nansiella nyckeltal och jämförelser med kundens konkurrenter.<br />

Riskklassifi cering – hushåll och småföretag<br />

För hushåll och småföretag använder SEB system för kreditscoring,<br />

främst baserat på betalningsbeteende.<br />

Limitsättning och uppföljning<br />

För att hantera kreditrisken på varje enskild kund eller kundgrupp<br />

sätts en total limit. Limiten återspeglar den maximala exponering<br />

som koncernen för närvarande accepterar. Limiter upprättas<br />

även för den samlade exponeringen mot länder i vissa riskklasser<br />

samt för avvecklingsrisken i handlarverksamheten.<br />

Samtliga totala limiter och riskklasser skall vara föremål för genomgång<br />

av ett kreditbeslutsorgan minst en gång årligen (en kreditkommitté<br />

eller banktjänsteman, enligt den av styrelsen fastställda<br />

kreditinstruktionen för koncernen). Engagemang med högre<br />

risk (riskklass 13–16) är föremål för mera frekventa genomgångar.<br />

Avsikten är att på ett tidigt stadium kunna identi era engagemang<br />

med förhöjd förlustrisk och att tillsammans med kunden arbeta<br />

fram konstruktiva lösningar som gör det möjligt för SEB att minska<br />

eller undvika kreditförluster.<br />

På SEB:s hemmamarknader nns permanenta workout-grupper<br />

som arbetar med problemkrediter. Till följd av det försämrade<br />

ekonomiska läget beslutade SEB i slutet av 2007 att komplettera de<br />

nationella workout-organisationerna med en ny koncernfunktion,<br />

Kreditportföljen per riskklass<br />

Kategori Riskklass PD intervall<br />

Förvaltningsberättelse<br />

Special Credits Management. Enheten, som har globalt ansvar för<br />

hantering av problemengagemang, startade sin verksamhet i inledningen<br />

av <strong>2008</strong>.<br />

Riskreducering<br />

SEB använder ett antal tekniker för att reducera risken i kreditportföljen.<br />

Valet beror på vad som är lämpligt i det enskilda fallet<br />

för aktuell produkt och kund, men hänsyn tas även till legala begränsningar<br />

liksom till den egna organisationens erfarenhet och<br />

kapacitet att hantera tekniken i fråga. De viktigaste teknikerna utgörs<br />

av pantsättning av säkerheter, av garantier och borgensförbindelser,<br />

samt av nettningsavtal. De vanligaste säkerhetstyperna<br />

utgörs av fast egendom och nansiella säkerheter. I Tradingverksamheten<br />

används vanligtvis avtal om marginalsäkerheter för att<br />

begränsa motpartsexponeringar.<br />

För stora företag reduceras kreditrisken normalt genom covenants.<br />

Motpartsrisk i derivatkontrakt<br />

SEB tecknar derivatkontrakt i huvudsak för att Bankens kunder<br />

ska kunna hantera sina nansiella exponeringar. Sedan hanterar<br />

SEB risken i de uppkomna positionerna genom att ingå neutraliserande<br />

kontrakt på marknaden. Koncernen använder också derivat<br />

i syfte att skydda kassa öden och marknadsvärden relaterade<br />

till Bankens tillgångar och skulder från ränte uktuationer.<br />

Med majoriteten av motparter används, för att minska exponeringen<br />

i derivatkontrakten, nettningsavtal som gör det möjligt för<br />

SEB att avräkna negativa marknadsvärden mot positiva i händelse<br />

Totalt exklusive hushåll Hushåll 2)<br />

Moody's<br />

/ S&P 1) Banker Företag<br />

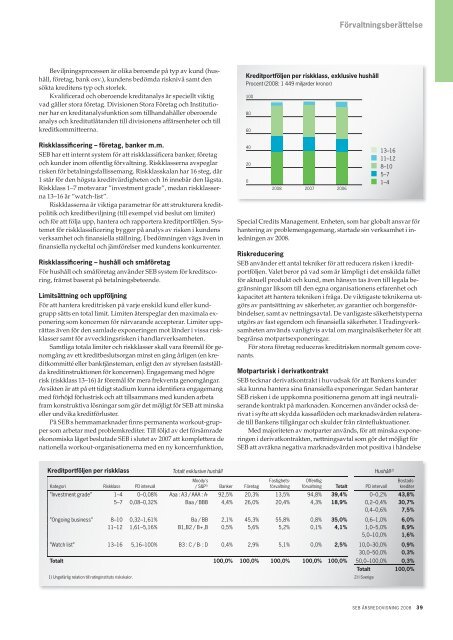

Kreditportföljen per riskklass, exklusive hushåll<br />

Procent (<strong>2008</strong>: 1 449 miljarder kronor)<br />

Fastighets-<br />

förvaltning<br />

Offentlig<br />

förvaltning Totalt PD intervall<br />

”Investment grade” 1–4 0–0,08% Aaa : A3 / AAA : A- 92,5% 20,3% 13,5% 94,8% 39,4% 0–0,2% 43,8%<br />

5–7 0,08–0,32% Baa / BBB 4,4% 26,0% 20,4% 4,3% 18,9% 0,2–0,4% 30,7%<br />

0,4–0,6% 7,5%<br />

”Ongoing business” 8–10 0,32–1,61% Ba / BB 2,1% 45,3% 55,8% 0,8% 35,0% 0,6–1,0% 6,0%<br />

11–12 1,61–5,16% B1,B2 / B+,B 0,5% 5,6% 5,2% 0,1% 4,1% 1,0–5,0% 8,9%<br />

5,0–10,0% 1,6%<br />

”Watch list” 13–16 5,16–100% B3 : C / B- : D 0,4% 2,9% 5,1% 0,0% 2,5% 10,0–30,0% 0,9%<br />

30,0–50,0% 0,3%<br />

Totalt 100,0% 100,0% 100,0% 100,0% 100,0% 50,0–100,0% 0,3%<br />

1) Ungefärlig relation till ratinginstituts riskskalor. 2) I Sverige<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

<strong>2008</strong> 2007<br />

”2006 2006<br />

13-16<br />

11-12<br />

8-10<br />

5-7<br />

13–16<br />

1-4<br />

11–12<br />

8–10<br />

5–7<br />

1–4<br />

Bostadskrediter<br />

Totalt 100,0%<br />

SEB ÅRSREDOVISNING <strong>2008</strong> 39