Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Förvaltningsberättelse<br />

Kontorsrörelsen<br />

Divisionen betjänar fem miljoner privatkunder och 400 000 mindre och<br />

medelstora företag i Sverige, Tyskland och de baltiska länderna. Kunderna<br />

har tillgång till SEB:s kompletta utbud av fi nansiella tjänster via<br />

närmare 550 kontor, telefonkundtjänst och internet.<br />

Affärsområdena är:<br />

Sverige med 172 kontor som betjänar 1,7 miljoner kunder, varav<br />

en miljon använder bankens internettjänster och 143 000 är mindre<br />

och medelstora företag.<br />

Estland med 61 kontor som betjänar 800 000 kunder, varav<br />

540 000 använder bankens internettjänster och 71 000 är mindre<br />

och medelstora företag.<br />

Lettland med 63 kontor som betjänar 900 000 kunder, varav<br />

480 000 använder bankens internettjänster och 66 000 är mindre<br />

och medelstora företag.<br />

Litauen med 77 kontor som betjänar en miljon kunder, varav<br />

800 000 använder bankens internettjänster och 63 000 är mindre<br />

och medelstora företag.<br />

Tyskland med 174 bankkontor, som betjänar en miljon kunder,<br />

varav 360 000 använder bankens internettjänster och 23 000 är<br />

mindre och medelstora företag.<br />

Kort med 3,3 miljoner utgivna kort (betal- kredit- och bankkort samt<br />

profi lerade kort). Affärsområdet bedriver verksamhet i Sverige,<br />

Danmark, Norge och Finland och inkluderar varumärken som<br />

Eurocard och Diners Club. Kort har också inlösenavtal med över<br />

200 000 inköpsställen.<br />

Resultatet före kreditförluster i linje med 2007<br />

Divisonens räntenetto utvecklades starkt och ökade successivt<br />

varje kvartal. In- och utlåningsvolymerna ökade under året, delvis<br />

som ett resultat av valutakursförändringar. Provisionsnettot<br />

förbättrades något under fjärde kvartalet, men minskade med<br />

9 procent under helåret. Resultatet före kreditförluster var i linje<br />

med 2007.<br />

De försämrade ekonomiska villkoren ledde till att reserveringarna<br />

för kreditförluster ökade under året, framför allt i de baltiska<br />

länderna. Denna utveckling förstärktes under fjärde kvartalets<br />

hastiga ekonomiska inbromsning.<br />

Ökade volymer och 16 000 nya små- och medelstora<br />

företagskunder i Sverige<br />

I Sverige ökade räntenettot med 15 procent, till stor del beroende<br />

på ökade in- och utlåningsvolymer. Bolån till svenska hushåll,<br />

som motsvarar ungefär 40 procent av divisionens totala utlåning,<br />

ökade med 8 procent under året. Till skillnad från övrig utlåning,<br />

där tillväxten avtog under åretss lopp, ökade bolån i samma takt<br />

som under föregående år. Efter en gradvis försämring under senare<br />

år stabiliserades marginalerna på bolån i Sverige under <strong>2008</strong>.<br />

SEB.s ställning på den totala sparandemarknaden i Sverige<br />

(exklusive direktägda aktier) stärktes ytterligare. Vid utgången<br />

av året var Banken enligt SEB:s Sparbarometer störst bland de<br />

svenska bankerna på detta område.<br />

Det förbättrade erbjudandet tilll små och medelstora företag,<br />

exempelvis i form av Enkla rman, fortsatte att ge resultat. Under<br />

<strong>2008</strong> attraheradae SEB mer än 10 000 nya betalkunder.<br />

Kostnaderna ökade med 5 procent, bland annat som en effekt<br />

av högre pensionskostnader.<br />

30 SEB ÅRSREDOVISNING <strong>2008</strong><br />

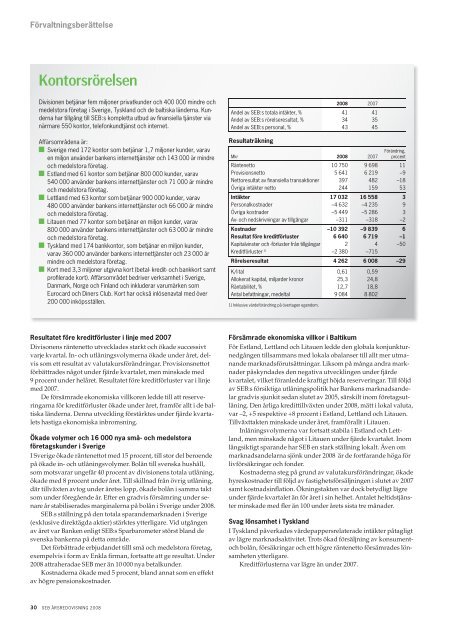

<strong>2008</strong> 2007<br />

Andel av SEB:s totala intäkter, % 41 41<br />

Andel av SEB:s rörelseresultat, % 34 35<br />

Andel av SEB:s personal, % 43 45<br />

Resultaträkning<br />

Mkr <strong>2008</strong> 2007<br />

Förändring,<br />

procent<br />

Räntenetto 10 750 9 698 11<br />

Provisionsnetto 5 641 6 219 –9<br />

Nettoresultat av fi nansiella transaktioner 397 482 –18<br />

Övriga intäkter netto 244 159 53<br />

Intäkter 17 032 16 558 3<br />

Personalkostnader –4 632 –4 235 9<br />

Övriga kostnader –5 449 –5 286 3<br />

Av- och nedskrivningar av tillgångar –311 –318 –2<br />

Kostnader –10 392 –9 839 6<br />

Resultat före kreditförluster 6 640 6 719 –1<br />

Kapitalvinster och -förluster från tillgångar 2 4 –50<br />

Kreditförluster 1) –2 380 –715<br />

Rörelseresultat 4 262 6 008 –29<br />

K/I-tal 0,61 0,59<br />

Allokerat kapital, miljarder kronor 25,3 24,8<br />

Räntabilitet, % 12,7 18,8<br />

Antal befattningar, medeltal 9 084 8 802<br />

1) Inklusive värdeförändring på övertagen egendom.<br />

Försämrade ekonomiska villkor i Baltikum<br />

För Estland, Lettland och Litauen ledde den globala konjunkturnedgången<br />

tillsammans med lokala obalanser till allt mer utmanande<br />

marknadsförutsättningar. Liksom på många andra marknader<br />

påskyndades den negativa utvecklingen under fjärde<br />

kvartalet, vilket föranledde kraftigt höjda reserveringar. Till följd<br />

av SEB:s försiktiga utlåningspolitik har Bankens marknadsandelar<br />

gradvis sjunkit sedan slutet av 2005, särskilt inom företagsutlåning.<br />

Den årliga kredittillväxten under <strong>2008</strong>, mätt i lokal valuta,<br />

var –2, +5 respektive +8 procent i Estland, Lettland och Litauen.<br />

Tillväxttakten minskade under året, framförallt i Litauen.<br />

Inlåningsvolymerna var fortsatt stabila i Estland och Lettland,<br />

men minskade något i Litauen under fjärde kvartalet. Inom<br />

långsiktigt sparande har SEB en stark ställning lokalt. Även om<br />

marknadsandelarna sjönk under <strong>2008</strong> är de fortfarande höga för<br />

livförsäkringar och fonder.<br />

Kostnaderna steg på grund av valutakursförändringar, ökade<br />

hyreskostnader till följd av fastighetsförsäljningen i slutet av 2007<br />

samt kostnadsin ation. Ökningstakten var dock betydligt lägre<br />

under fjärde kvartalet än för året i sin helhet. Antalet heltidstjänster<br />

minskade med er än 100 under årets sista tre månader.<br />

Svag lönsamhet i Tyskland<br />

I Tyskland påverkades värdepappersrelaterade intäkter påtagligt<br />

av lägre marknadsaktivitet. Trots ökad försäljning av konsument-<br />

och bolån, försäkringar och ett högre räntenetto försämrades lönsamheten<br />

ytterligare.<br />

Kreditförlusterna var lägre än under 2007.