Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Förvaltningsberättelse<br />

Marknadsrisk<br />

Defi nition<br />

Marknadsrisk är risken för förlust eller sjunkande framtida<br />

intäkter till följd av förändringar av räntor, råvarupriser, valuta-<br />

och aktiekurser, inklusive prisrisk i samband med<br />

avyttring av tillgångar eller stängning av positioner.<br />

En tydlig skillnad görs mellan marknadsrisk i Tradingverksamheten<br />

(risker i handelslagret) och strukturella marknadsrisker och<br />

risker i räntenettot (risker i övrig verksamhet).<br />

Marknadsrisk i handelslagret uppstår i koncernens kunddrivna<br />

handel, där SEB är marknadsgarant (market maker) på de<br />

internationella valuta-, aktie- och kapitalmarknaderna. Dessa risker<br />

uppstår huvudsakligen inom divisionen Stora Företag och Institutioner<br />

och hanteras på koncernens olika handelsplatser inom<br />

en heltäckande limitstruktur.<br />

Marknadsrisk i koncernens övriga affärsverksamhet uppstår<br />

till följd av strukturella skillnader i balansräkningen avseende valutor,<br />

räntevillkor och räntebindningstider. Group Treasury har<br />

det övergripande ansvaret för att hantera dessa risker, som samlas<br />

centralt med hjälp av ett internprissystem.<br />

Riskmandat<br />

Styrelsen fastställer hur stor marknadsrisk som koncernen accepterar.<br />

Mandatet fördelas av koncernens Asset and Liability Committee<br />

till divisionerna, som i sin tur fördelar erhållna limiter till<br />

sina affärsenheter. Användandet av limiter säkerställer regelbunden<br />

rapportering och korrekt hantering av förlustpositioner och<br />

riskexponeringar.<br />

Marknadsriskkontroll<br />

Enheten för marknadsriskkontroll är ansvarig för kontroll av<br />

SEB:s marknadsrisker. Mätning, övervakning och rapportering<br />

av riskerna görs dagligen på koncern-, divisions- och affärsenhetsnivå.<br />

Enheten skall säkerställa oberoende värdering av handlarpositioner.<br />

De dagliga kontrollprocesserna bygger på statistiska<br />

modeller, till exempel Value-at-Risk, liksom på mer traditionella<br />

riskmått som nominella exponeringar och känslighetsmått.<br />

De viktigaste marknads- och likviditetsriskerna rapporteras<br />

minst månadsvis till koncernens Asset and Liability Committee<br />

och till styrelsens Risk and Capital Committee.<br />

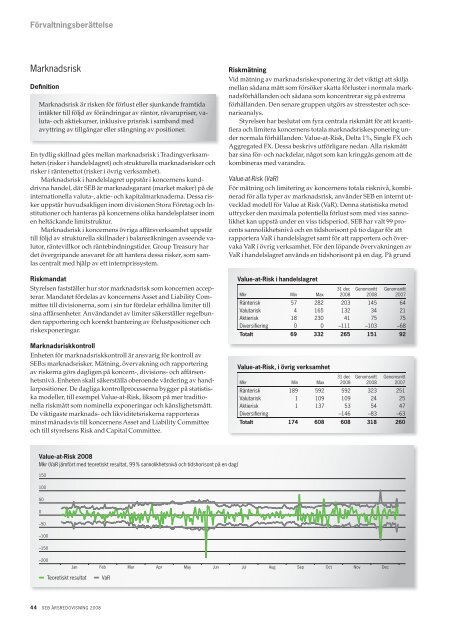

Value-at-Risk <strong>2008</strong><br />

Mkr (VaR jämfört med teoretiskt resultat, 99 % sannolikhetsnivå och tidshorisont på en dag)<br />

150<br />

100<br />

50<br />

0<br />

–50<br />

–100<br />

–150<br />

–200<br />

Teoretiskt resultat VaR<br />

44 SEB ÅRSREDOVISNING <strong>2008</strong><br />

Riskmätning<br />

Vid mätning av marknadsriskexponering är det viktigt att skilja<br />

mellan sådana mått som försöker skatta förluster i normala marknadsförhållanden<br />

och sådana som koncentrerar sig på extrema<br />

förhållanden. Den senare gruppen utgörs av stresstester och scenarieanalys.<br />

Styrelsen har beslutat om fyra centrala riskmått för att kvanti-<br />

era och limitera koncernens totala marknadsriskexponering under<br />

normala förhållanden: Value-at-Risk, Delta 1%, Single FX och<br />

Aggregated FX. Dessa beskrivs utförl igare nedan. Alla riskmått<br />

har sina för- och nackdelar, något som kan kringgås genom att de<br />

kombineras med varandra.<br />

Value-at-Risk (VaR)<br />

För mätning och limitering av koncernens totala risknivå, kombinerad<br />

för alla typer av marknadsrisk, använder SEB en internt utvecklad<br />

modell för Value at Risk (VaR). Denna statistiska metod<br />

uttrycker den maximala potentiella förlust som med viss sannolikhet<br />

kan uppstå under en viss tidsperiod. SEB har valt 99 procents<br />

sannolikhetsnivå och en tidshorisont på tio dagar för att<br />

rapportera VaR i handelslagret samt för att rapportera och övervaka<br />

VaR i övrig verksamhet. För den löpande övervakningen av<br />

VaR i handelslagret används en tidshorisont på en dag. På grund<br />

Value-at-Risk i handelslagret<br />

Mkr Min Max<br />

Value-at-Risk, i övrig verksamhet<br />

Mkr Min Max<br />

31 dec<br />

<strong>2008</strong><br />

Genomsnitt<br />

<strong>2008</strong><br />

Genomsnitt<br />

2007<br />

Ränterisk 189 592 592 323 251<br />

Valutarisk 1 109 109 24 25<br />

Aktierisk 1 137 53 54 47<br />

Diversifi ering –146 –83 –63<br />

Totalt 174 608 608 318 260<br />

Jan Feb Mar<br />

Apr May<br />

Jun Jul Aug<br />

Sep Oct Nov<br />

Dec<br />

31 dec<br />

<strong>2008</strong><br />

Genomsnitt<br />

<strong>2008</strong><br />

Genomsnitt<br />

2007<br />

Ränterisk 57 282 203 145 64<br />

Valutarisk 4 165 132 34 21<br />

Aktierisk 18 230 41 75 75<br />

Diversifi ering 0 0 –111 –103 –68<br />

Totalt 69 332 265 151 92