Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Kapitalhantering<br />

Målet för koncernens kapitalhantering är att balansera aktieägarnas<br />

avkastningskrav med de krav på nansiell stabilitet som<br />

ställs av myndigheter, investerare i skuldinstrument, affärsmotparter<br />

och andra marknadsaktörer inklusive ratinginstitut.<br />

Koncernens kapitalisering skall vara riskbaserad och utgå<br />

från en bedömning av den samlade risknivån i verksamheten.<br />

Den skall också vara framåtblickande, i överensstämmelse med<br />

lång- och kortsiktiga affärsplaner och med den förväntade makroekonomiska<br />

utvecklingen.<br />

Styrning och ansvar<br />

Koncernens kapitalpolicy de nierar hur kapitalhanteringen skall<br />

stödja affärsmålen, liksom även koncernens utdelningspolicy och<br />

ratingmål. Detta dokument fastställs av styrelsen på rekommendation<br />

av koncernens Asset and Liability Committee och styrelsens<br />

Risk and Capital Committee. Dokumentet ses över årligen.<br />

Koncernens nanschef ansvarar för utvärderingen av kapitalbehovet<br />

i relation till koncernens riskpro l och för att föreslå en<br />

långsiktig plan för att behålla tillräcklig kapitalstyrka. Denna process,<br />

den interna kapitalutvärderingen (IKU), är sammanlänkad<br />

med affärsplaneringen och sker inom ramarna för koncernens<br />

övergripande styr- och kontrollsystem.<br />

Tillsammans med löpande uppföljning och rapportering av kapitalfrågor<br />

till styrelsen säkerställer detta att aktiekapital, ekonomiskt<br />

kapital, myndighetskrav och ratinghänsyn hanteras på ett<br />

sådant sätt att SEB inte riskerar lönsamheten i verksamheten eller<br />

koncernens nansiella styrka.<br />

Kapitalhantering<br />

Kapitalet hanteras centralt samtidigt som lokala krav på myndighetskapital<br />

och internt kapital uppfylls. Koncernens kapitalpolicy<br />

de nierar hur kapitalhanteringen skall stödja affärsmålen. Aktieägarnas<br />

avkastningskrav skall balanseras mot myndigheternas kapitalkrav,<br />

krav från skuldinvesterare och andra motparter avseende<br />

SEB:s rating, samt det ekonomiska kapital som representerar<br />

koncernens samlade risknivå. På grund av det gradvisa införandet<br />

av Basel II, med RWA-golv (Risk-Weighted Assets) baserade<br />

på tidigare regelsystem i kraft under år 2007–2009, beaktar SEB<br />

båda regelsystemen när man sätter mål för, övervakar och rapporterar<br />

kapitalrelationer. SEB kan, för att optimera kapitalstrukturen,<br />

komma att återköpa utestående förlagslån, exempelvis via<br />

gällande återköpsklausuler.<br />

Kapitalbasen jämfört med interna och externa kapitalkrav<br />

Miljarder kronor<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Kapitalbas<br />

Ekonomiskt kapital<br />

Basel II med<br />

övergångsregler<br />

Basel II utan<br />

övergångsregler<br />

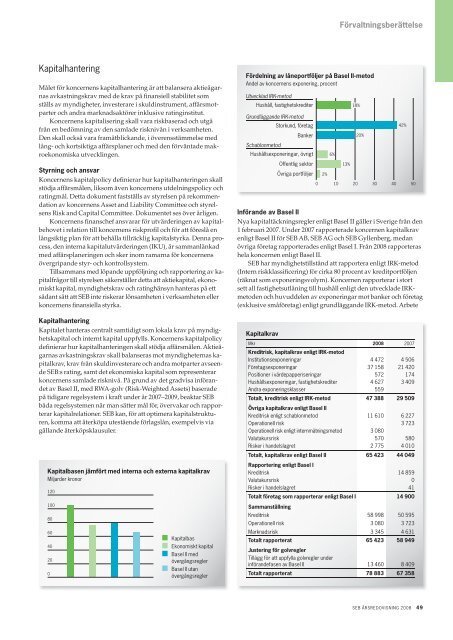

Fördelning av låneportföljer på Basel II-metod<br />

Andel av koncernens exponering, procent<br />

Utvecklad IRK-metod<br />

Hushåll, fastighetskrediter<br />

Grundläggande IRK-metod<br />

Schablonmetod<br />

Storkund, företag<br />

Banker<br />

Hushållsexponeringar, övrigt<br />

Offentlig sektor<br />

Övriga portföljer<br />

Förvaltningsberättelse<br />

0 10 20 30 40 50<br />

Införande av Basel II<br />

Nya kapitaltäckningsregler enligt Basel II gäller i Sverige från den<br />

1 februari 2007. Under 2007 rapporterade koncernen kapitalkrav<br />

enligt Basel II för SEB AB, SEB AG och SEB Gyllenberg, medan<br />

övriga företag rapporterades enligt Basel I. Från <strong>2008</strong> rapporteras<br />

hela koncernen enligt Basel II.<br />

SEB har myndighetstillstånd att rapportera enligt IRK-metod<br />

(Intern riskklassi cering) för cirka 80 procent av kreditportföljen<br />

(räknat som exponeringsvolym). Koncernen rapporterar i stort<br />

sett all fastighetsutlåning till hushåll enligt den utvecklade IRKmetoden<br />

och huvuddelen av exponeringar mot banker och företag<br />

(exklusive småföretag) enligt grundläggande IRK-metod. Arbete<br />

Kapitalkrav<br />

2%<br />

6%<br />

Mkr <strong>2008</strong> 2007<br />

Kreditrisk, kapitalkrav enligt IRK-metod<br />

Institutionsexponeringar 4 472 4 506<br />

Företagsexponeringar 37 158 21 420<br />

Positioner i värdepapperiseringar 572 174<br />

Hushållsexponeringar, fastighetskrediter 4 627 3 409<br />

Andra exponeringsklasser 559<br />

Totalt, kreditrisk enligt IRK-metod<br />

Övriga kapitalkrav enligt Basel II<br />

47 388 29 509<br />

Kreditrisk enligt schablonmetod 11 610 6 227<br />

Operationell risk 3 723<br />

Operationell risk enligt internmätningsmetod 3 080<br />

Valutakursrisk 570 580<br />

Risker i handelslagret 2 775 4 010<br />

Totalt, kapitalkrav enligt Basel II<br />

Rapportering enligt Basel I<br />

65 423 44 049<br />

Kreditrisk 14 859<br />

Valutakursrisk 0<br />

Risker i handelslagret 41<br />

Totalt företag som rapporterar enligt Basel I 14 900<br />

Sammanställning<br />

Kreditrisk 58 998 50 595<br />

Operationell risk 3 080 3 723<br />

Marknadsrisk 3 345 4 631<br />

Totalt rapporterat<br />

Justering för golvregler<br />

Tillägg för att uppfylla golvregler under<br />

65 423 58 949<br />

införandefasen av Basel II 13 460 8 409<br />

Totalt rapporterat 78 883 67 358<br />

13%<br />

18%<br />

20%<br />

42%<br />

SEB ÅRSREDOVISNING <strong>2008</strong> 49