Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Förvaltningsberättelse<br />

des, likaså en ny koncernfunktion, Special Credits Management,<br />

med ansvar för hanteringen av problemkrediter. Koncernen beslutade<br />

också att skapa särskilda enheter i de baltiska länderna<br />

för att hantera nödlidande tillgångar.<br />

Vid slutet av året hade nedgången i ekonomin inte påtagligt<br />

ökat volymen av osäkra lånefordringar i koncernens nordiska<br />

verksamheter, medan däremot volymen osäkra fordringar i de<br />

baltiska länderna uppvisade en betydande ökning.<br />

Den kraftiga prisnedgången på räntebärande värdepapper,<br />

särskilt strukturerade krediter och obligationer utgivna av investmentbanker,<br />

reducerade värdet på SEB:s räntebärande värdepappersportföljer<br />

och orsakade betydande marknadsvärdesförluster<br />

under <strong>2008</strong>. För att bättre avspegla den långsiktiga placeringshorisonten<br />

och för att undvika påverkan på intäkter och eget kapital<br />

av kortsiktiga marknadspris uktuationer har, med effekt från<br />

och med tredje kvartalet, en betydande del av obligationsinnehaven<br />

omklassi cerats. I avsnittet Finansiell struktur på sid. 25–26<br />

redovisas hur koncernens resultat och eget kapital påverkats.<br />

Portföljinformation åter nns på sid. 45. SEB förväntar sig att på<br />

sikt återvinna marknadsvärdesförlusterna.<br />

En rad åtgärder har vidtagits för att stärka koncernens enhet för<br />

marknadsriskkontroll. Bemanningen har stärkts både till antal och<br />

kompetens och en chef med övergripande koncernansvar har rekryterats.<br />

Processerna för marknadsriskkontroll har ytterligare<br />

standardiserats och centraliserats för att uppnå högre kvalitet i mätning<br />

och hantering av marknadsrisker i den volatila omgivningen.<br />

SEB använder sig i stor utsträckning av interna riskmodeller<br />

för att beräkna kapitalkrav under Basel II. Baserat på modeller<br />

som etablerades för verksamheterna i Sverige och Tyskland under<br />

2007 blev SEB under <strong>2008</strong> den första bank som godkändes för<br />

IRK-rapportering av företags- och hushållsexponeringar i Lettland<br />

och Litauen. SEB erhöll också som första nordiska bank godkännande<br />

att använda en internmätningsmetod för att rapportera<br />

kapitalkrav för operationell risk under Basel II.<br />

Kreditrisk<br />

Defi nition<br />

Kreditrisk är risken för förluster till följd av att en kredittagare<br />

inte förmår fullgöra sina skyldigheter gentemot SEB. De -<br />

nitionen omfattar även motpartsrisk i tradingverksamheten<br />

samt landrisk och avvecklingsrisk. Kreditrisk avser alla fordringar<br />

på företag, banker, offentlig förvaltning och hushåll.<br />

Kreditportföljen består av lån och leasingavtal, av åtaganden utanför<br />

balansräkningen som kreditlöften, remburser och garantier,<br />

samt av motpartsrisken i derivat- och valutahandel. Däremot ingår<br />

inte repor eller obligationsinnehav i de nitionen. Koncernens kreditportfölj<br />

uppgick till 1 934 miljarder kronor (1 552) vid årsskiftet.<br />

Kreditportföljen redovisas före reserveringar för kreditförluster.<br />

Kreditpolitik<br />

Kreditpolitiken bygger på principen att all kreditbeviljning skall<br />

vara analysbaserad och stå i proportion till kundens återbetalningsförmåga.<br />

Kunden skall vara känd i koncernen så att både<br />

karaktär och återbetalningsförmåga kan bedömas. Säkerheter<br />

och nettingavtal används i varierande utsträckning, beroende på<br />

faktorer som motpartens kreditvärdighet samt transaktionens<br />

art och komplexitet.<br />

38 SEB ÅRSREDOVISNING <strong>2008</strong><br />

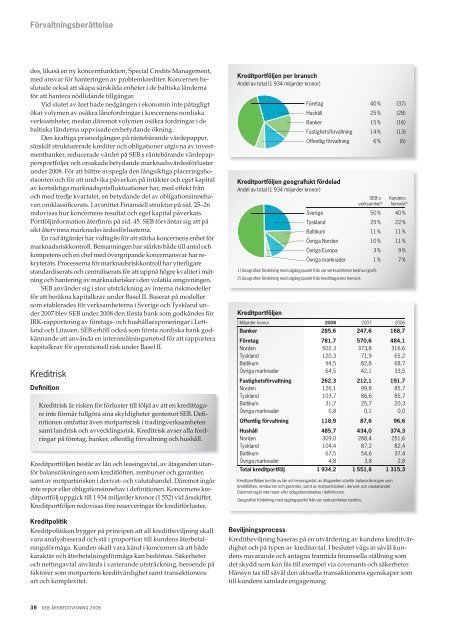

Kreditportföljen per bransch<br />

Andel av total (1 934 miljarder kronor)<br />

Kreditportföljen geografi skt fördelad<br />

Andel av total (1 934 miljarder kronor)<br />

Kreditportföljen<br />

Företag 40 % (37)<br />

Hushåll 25 % (28)<br />

Banker 15 % (16)<br />

Fastighetsförvaltning 14 % (13)<br />

Offentlig förvaltning 6 % (6)<br />

SEB:s Kundens<br />

verksamhet 1) hemvist 2)<br />

Sverige 50 % 40 %<br />

Tyskland 25 % 22 %<br />

Baltikum 11 % 11 %<br />

Övriga Norden 10 % 11 %<br />

Övriga Europa 3 % 9 %<br />

Övriga marknader 1 % 7 %<br />

1) Geografi sk fördelning med utgångspunkt från var verksamheten bedrivs (graf).<br />

2) Geografi sk fördelning med utgångspunkt från kredittagarens hemvist.<br />

Miljarder kronor <strong>2008</strong> 2007 2006<br />

Banker 285,6 247,6 168,7<br />

Företag 781,7 570,6 484,1<br />

Norden 502,3 373,8 316,6<br />

Tyskland 120,3 71,9 65,2<br />

Baltikum 94,5 82,8 68,7<br />

Övriga marknader 64,5 42,1 33,5<br />

Fastighetsförvaltning 262,3 212,1 191,7<br />

Norden 126,1 99,8 85,7<br />

Tyskland 103,7 86,6 85,7<br />

Baltikum 31,7 25,7 20,3<br />

Övriga marknader 0,8 0,1 0,0<br />

Offentlig förvaltning 118,9 87,6 96,6<br />

Hushåll 485,7 434,0 374,3<br />

Norden 309,0 288,4 251,6<br />

Tyskland 104,4 87,2 82,4<br />

Baltikum 67,5 54,6 37,4<br />

Övriga marknader 4,8 3,8 2,8<br />

Total kreditportfölj 1 934,2 1 551,8 1 315,3<br />

Kreditportföljen består av lån och leasingavtal, av åtaganden utanför balansräkningen som<br />

kreditlöften, remburser och garantier, samt av motpartsrisken i derivat- och valutahandel.<br />

Däremot ingår inte repor eller obligationsinnehav i defi nitionen.<br />

Geografi sk fördelning med utgångspunkt från var verksamheten bedrivs.<br />

Beviljningsprocess<br />

Kreditbeviljning baseras på en utvärdering av kundens kreditvärdighet<br />

och på typen av kreditavtal. I beslutet vägs in såväl kundens<br />

nuvarande och antagna framtida nansiella ställning som<br />

det skydd som kan fås till exempel via covenants och säkerheter.<br />

Hänsyn tas till såväl den aktuella transaktionens egenskaper som<br />

till kundens samlade engagemang