Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Årsredovisning 2008 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

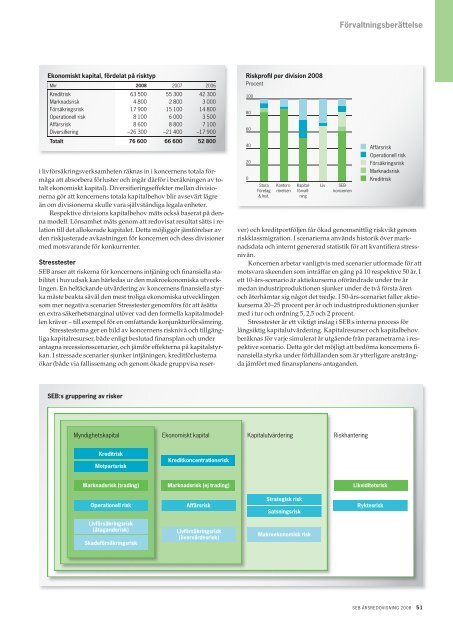

Ekonomiskt kapital, fördelat på risktyp<br />

Mkr <strong>2008</strong> 2007 2006<br />

Kreditrisk 63 500 55 300 42 300<br />

Marknadsrisk 4 800 2 800 3 000<br />

Försäkringsrisk 17 900 15 100 14 800<br />

Operationell risk 8 100 6 000 3 500<br />

Affärsrisk 8 600 8 800 7 100<br />

Diversifi ering –26 300 –21 400 –17 900<br />

Totalt 76 600 66 600 52 800<br />

i livförsäkringsverksamheten räknas in i koncernens totala förmåga<br />

att absorbera förluster och ingår därför i beräkningen av totalt<br />

ekonomiskt kapital). Diversi eringseffekter mellan divisionerna<br />

gör att koncernens totala kapitalbehov blir avsevärt lägre<br />

än om divisionerna skulle vara självständiga legala enheter.<br />

Respektive divisions kapitalbehov mäts också baserat på denna<br />

modell. Lönsamhet mäts genom att redovisat resultat sätts i relation<br />

till det allokerade kapitalet. Detta möjliggör jämförelser av<br />

den riskjusterade avkastningen för koncernen och dess divisioner<br />

med motsvarande för konkurrenter.<br />

Stresstester<br />

SEB anser att riskerna för koncernens intjäning och nansiella stabilitet<br />

i huvudsak kan härledas ur den makroekonomiska utvecklingen.<br />

En heltäckande utvärdering av koncernens nansiella styrka<br />

måste beakta såväl den mest troliga ekonomiska utvecklingen<br />

som mer negativa scenarier. Stresstester genomförs för att åsätta<br />

en extra säkerhetsmarginal utöver vad den formella kapitalmodellen<br />

kräver – till exempel för en omfattande konjunkturförsämring.<br />

Stresstesterna ger en bild av koncernens risknivå och tillgängliga<br />

kapitalresurser, både enligt beslutad nansplan och under<br />

antagna recessionsscenarier, och jämför effekterna på kapitalstyrkan.<br />

I stressade scenarier sjunker intjäningen, kreditförlusterna<br />

ökar (både via fallissemang och genom ökade gruppvisa reser-<br />

SEB:s gruppering av risker<br />

Myndighetskapital Ekonomiskt kapital<br />

Kreditrisk<br />

Motpartsrisk<br />

Kreditkoncentrationsrisk<br />

Marknadsrisk (trading) Marknadsrisk (ej trading)<br />

Operationell risk Affärsrisk<br />

Livförsäkringsrisk<br />

(åtaganderisk)<br />

Skadeförsäkringsrisk<br />

Livförsäkringsrisk<br />

(övervärdesrisk)<br />

Riskprofi l per division <strong>2008</strong><br />

Procent<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Stora<br />

Företag<br />

& Inst.<br />

Kontorsrörelsen<br />

Förvaltningsberättelse<br />

ver) och kreditportföljen får ökad genomsnittlig riskvikt genom<br />

riskklassmigration. I scenarierna används historik över marknadsdata<br />

och internt genererad statistik för att kvanti era stressnivån.<br />

Koncernen arbetar vanligtvis med scenarier utformade för att<br />

motsvara skeenden som inträffar en gång på 10 respektive 50 år. I<br />

ett 10-års-scenario är aktiekurserna oförändrade under tre år<br />

medan industriproduktionen sjunker under de två första åren<br />

och återhämtar sig något det tredje. I 50-års-scenariet faller aktiekurserna<br />

20–25 procent per år och industriproduktionen sjunker<br />

med i tur och ordning 5, 2,5 och 2 procent.<br />

Stresstester är ett viktigt inslag i SEB:s interna process för<br />

långsiktig kapitalutvärdering. Kapitalresurser och kapitalbehov<br />

beräknas för varje simulerat år utgående från parametrarna i respektive<br />

scenario. Detta gör det möjligt att bedöma koncernens -<br />

nansiella styrka under förhållanden som är ytterligare ansträngda<br />

jämfört med nansplanens antaganden.<br />

Kapitalutvärdering Riskhantering<br />

Strategisk risk<br />

Satsningsrisk<br />

Kapitalförvaltning<br />

Makroekonomisk risk<br />

Liv SEBkoncernen<br />

Likviditetsrisk<br />

Ryktesrisk<br />

Business risk<br />

Operational risk<br />

Insurance risk<br />

Market risk<br />

Affärsrisk<br />

Credit risk<br />

Operationell risk<br />

Försäkringsrisk<br />

Marknadsrisk<br />

Kreditrisk<br />

SEB ÅRSREDOVISNING <strong>2008</strong> 51