Fokussierte Kapazitätsmärkte - LBD-Beratungsgesellschaft mbH

Fokussierte Kapazitätsmärkte - LBD-Beratungsgesellschaft mbH

Fokussierte Kapazitätsmärkte - LBD-Beratungsgesellschaft mbH

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Fokussierte</strong> <strong>Kapazitätsmärkte</strong> Öko-Institut / <strong>LBD</strong> / RAUE LLP<br />

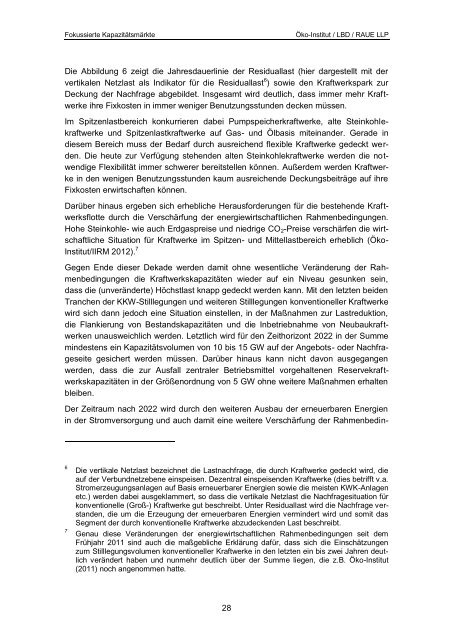

Die Abbildung 6 zeigt die Jahresdauerlinie der Residuallast (hier dargestellt mit der<br />

vertikalen Netzlast als Indikator für die Residuallast 6 ) sowie den Kraftwerkspark zur<br />

Deckung der Nachfrage abgebildet. Insgesamt wird deutlich, dass immer mehr Kraftwerke<br />

ihre Fixkosten in immer weniger Benutzungsstunden decken müssen.<br />

Im Spitzenlastbereich konkurrieren dabei Pumpspeicherkraftwerke, alte Steinkohlekraftwerke<br />

und Spitzenlastkraftwerke auf Gas- und Ölbasis miteinander. Gerade in<br />

diesem Bereich muss der Bedarf durch ausreichend flexible Kraftwerke gedeckt werden.<br />

Die heute zur Verfügung stehenden alten Steinkohlekraftwerke werden die notwendige<br />

Flexibilität immer schwerer bereitstellen können. Außerdem werden Kraftwerke<br />

in den wenigen Benutzungsstunden kaum ausreichende Deckungsbeiträge auf ihre<br />

Fixkosten erwirtschaften können.<br />

Darüber hinaus ergeben sich erhebliche Herausforderungen für die bestehende Kraftwerksflotte<br />

durch die Verschärfung der energiewirtschaftlichen Rahmenbedingungen.<br />

Hohe Steinkohle- wie auch Erdgaspreise und niedrige CO2-Preise verschärfen die wirtschaftliche<br />

Situation für Kraftwerke im Spitzen- und Mittellastbereich erheblich (Öko-<br />

Institut/IIRM 2012). 7<br />

Gegen Ende dieser Dekade werden damit ohne wesentliche Veränderung der Rahmenbedingungen<br />

die Kraftwerkskapazitäten wieder auf ein Niveau gesunken sein,<br />

dass die (unveränderte) Höchstlast knapp gedeckt werden kann. Mit den letzten beiden<br />

Tranchen der KKW-Stilllegungen und weiteren Stilllegungen konventioneller Kraftwerke<br />

wird sich dann jedoch eine Situation einstellen, in der Maßnahmen zur Lastreduktion,<br />

die Flankierung von Bestandskapazitäten und die Inbetriebnahme von Neubaukraftwerken<br />

unausweichlich werden. Letztlich wird für den Zeithorizont 2022 in der Summe<br />

mindestens ein Kapazitätsvolumen von 10 bis 15 GW auf der Angebots- oder Nachfrageseite<br />

gesichert werden müssen. Darüber hinaus kann nicht davon ausgegangen<br />

werden, dass die zur Ausfall zentraler Betriebsmittel vorgehaltenen Reservekraftwerkskapazitäten<br />

in der Größenordnung von 5 GW ohne weitere Maßnahmen erhalten<br />

bleiben.<br />

Der Zeitraum nach 2022 wird durch den weiteren Ausbau der erneuerbaren Energien<br />

in der Stromversorgung und auch damit eine weitere Verschärfung der Rahmenbedin-<br />

6 Die vertikale Netzlast bezeichnet die Lastnachfrage, die durch Kraftwerke gedeckt wird, die<br />

auf der Verbundnetzebene einspeisen. Dezentral einspeisenden Kraftwerke (dies betrifft v.a.<br />

Stromerzeugungsanlagen auf Basis erneuerbarer Energien sowie die meisten KWK-Anlagen<br />

etc.) werden dabei ausgeklammert, so dass die vertikale Netzlast die Nachfragesituation für<br />

konventionelle (Groß-) Kraftwerke gut beschreibt. Unter Residuallast wird die Nachfrage verstanden,<br />

die um die Erzeugung der erneuerbaren Energien vermindert wird und somit das<br />

Segment der durch konventionelle Kraftwerke abzudeckenden Last beschreibt.<br />

7 Genau diese Veränderungen der energiewirtschaftlichen Rahmenbedingungen seit dem<br />

Frühjahr 2011 sind auch die maßgebliche Erklärung dafür, dass sich die Einschätzungen<br />

zum Stilllegungsvolumen konventioneller Kraftwerke in den letzten ein bis zwei Jahren deutlich<br />

verändert haben und nunmehr deutlich über der Summe liegen, die z.B. Öko-Institut<br />

(2011) noch angenommen hatte.<br />

28