HfB- Druckformatvorlage - Frankfurt School of Finance & Management

HfB- Druckformatvorlage - Frankfurt School of Finance & Management

HfB- Druckformatvorlage - Frankfurt School of Finance & Management

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

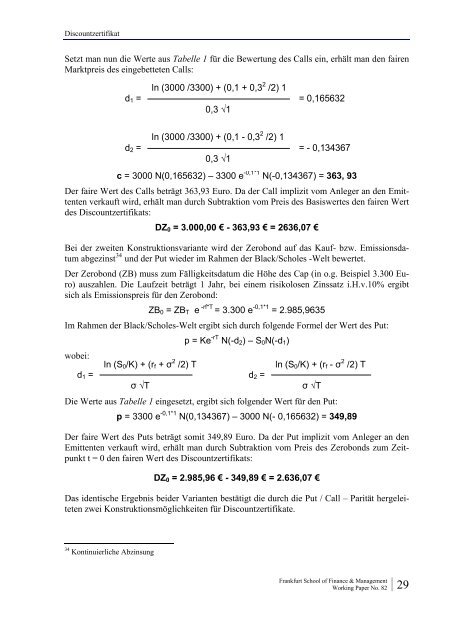

Discountzertifikat<br />

Setzt man nun die Werte aus Tabelle 1 für die Bewertung des Calls ein, erhält man den fairen<br />

Marktpreis des eingebetteten Calls:<br />

ln (3000 /3300) + (0,1 + 0,3 2 /2) 1<br />

d1 = = 0,165632<br />

0,3 √1<br />

ln (3000 /3300) + (0,1 - 0,3 2 /2) 1<br />

d2 = = - 0,134367<br />

0,3 √1<br />

c = 3000 N(0,165632) – 3300 e -0,1*1<br />

N(-0,134367) = 363, 93<br />

Der faire Wert des Calls beträgt 363,93 Euro. Da der Call implizit vom Anleger an den Emittenten<br />

verkauft wird, erhält man durch Subtraktion vom Preis des Basiswertes den fairen Wert<br />

des Discountzertifikats:<br />

DZ = 3.000,00 € - 363,93 € = 2636,07 €<br />

0<br />

Bei der zweiten Konstruktionsvariante wird der Zerobond auf das Kauf- bzw. Emissionsdatum<br />

abgezinst 34 und der Put wieder im Rahmen der Black/Scholes -Welt bewertet.<br />

Der Zerobond (ZB) muss zum Fälligkeitsdatum die Höhe des Cap (in o.g. Beispiel 3.300 Euro)<br />

auszahlen. Die Laufzeit beträgt 1 Jahr, bei einem risikolosen Zinssatz i.H.v.10% ergibt<br />

sich als Emissionspreis für den Zerobond:<br />

ZB0 = ZBT e -rf*T = 3.300 e -0,1*1 = 2.985,9635<br />

Im Rahmen der Black/Scholes-Welt ergibt sich durch folgende Formel der Wert des Put:<br />

wobei:<br />

d1 =<br />

ln (S0/K) + (rf + σ 2 /2) T<br />

σ √T<br />

p = Ke -rT N(-d ) – S N(-d )<br />

2 0 1<br />

d2 =<br />

ln (S0/K) + (rf - σ 2 /2) T<br />

σ √T<br />

Die Werte aus Tabelle 1 eingesetzt, ergibt sich folgender Wert für den Put:<br />

p = 3300 e -0,1*1 N(0,134367) – 3000 N(- 0,165632) = 349,89<br />

Der faire Wert des Puts beträgt somit 349,89 Euro. Da der Put implizit vom Anleger an den<br />

Emittenten verkauft wird, erhält man durch Subtraktion vom Preis des Zerobonds zum Zeitpunkt<br />

t = 0 den fairen Wert des Discountzertifikats:<br />

DZ = 2.985,96 € - 349,89 € = 2.636,07 €<br />

0<br />

Das identische Ergebnis beider Varianten bestätigt die durch die Put / Call – Parität hergeleiteten<br />

zwei Konstruktionsmöglichkeiten für Discountzertifikate.<br />

34 Kontinuierliche Abzinsung<br />

<strong>Frankfurt</strong> <strong>School</strong> <strong>of</strong> <strong>Finance</strong> & <strong>Management</strong><br />

Working Paper No. 82<br />

29