HfB- Druckformatvorlage - Frankfurt School of Finance & Management

HfB- Druckformatvorlage - Frankfurt School of Finance & Management

HfB- Druckformatvorlage - Frankfurt School of Finance & Management

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Sprint-Zertifikat<br />

Hebelwirkung variiert in Abhängigkeit von der Restlaufzeit und entspricht erst zum Fälligkeitsdatum<br />

genau Faktor zwei. Grundsätzlich gilt, dass ein Sprint-Zertifikat anfangs moderat<br />

auf Kursgewinne reagiert und gegen Ende stark aufholt, um die festgelegte Verdopplung zu<br />

erreichen. Dennoch gilt auch während der Laufzeit, dass der Wertzuwachs überproportional<br />

ist. In umgekehrter Betrachtung ist es bei fallenden Kursen und längerer Restlaufzeit möglich,<br />

dass ein Sprint-Zertifikat unterproportional auf die Kursverluste des Basiswerts reagiert. Folglich<br />

lässt sich für Sprint-Zertifikate, die während der Laufzeit erworben werden festhalten,<br />

dass Zertifikate, die aktuell teurer als das Underlying sind, mit höheren Risiken und dagegen<br />

Zertifikate, die günstiger notieren, mit geringeren Risiken als der zugrunde liegende Titel verbunden<br />

sind.<br />

8.2 Auszahlungspr<strong>of</strong>il und Szenarioanalyse<br />

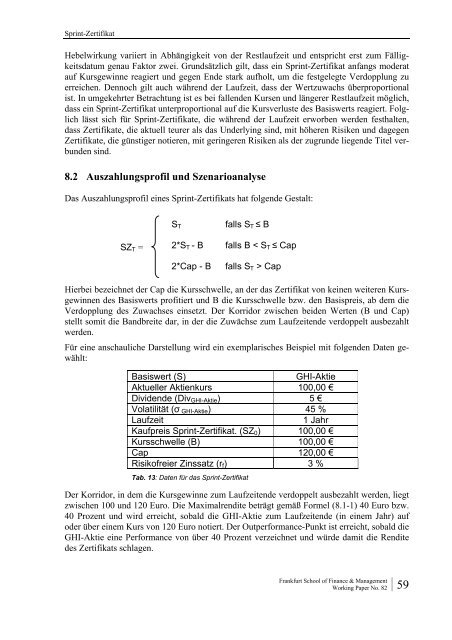

Das Auszahlungspr<strong>of</strong>il eines Sprint-Zertifikats hat folgende Gestalt:<br />

SZT =<br />

ST falls ST ≤ B<br />

2*ST - B falls B < ST ≤ Cap<br />

2*Cap - B falls ST > Cap<br />

Hierbei bezeichnet der Cap die Kursschwelle, an der das Zertifikat von keinen weiteren Kursgewinnen<br />

des Basiswerts pr<strong>of</strong>itiert und B die Kursschwelle bzw. den Basispreis, ab dem die<br />

Verdopplung des Zuwachses einsetzt. Der Korridor zwischen beiden Werten (B und Cap)<br />

stellt somit die Bandbreite dar, in der die Zuwächse zum Laufzeitende verdoppelt ausbezahlt<br />

werden.<br />

Für eine anschauliche Darstellung wird ein exemplarisches Beispiel mit folgenden Daten gewählt:<br />

Basiswert (S) GHI-Aktie<br />

Aktueller Aktienkurs 100,00 €<br />

Dividende (DivGHI-Aktie)<br />

5 €<br />

Volatilität (σ GHI-Aktie)<br />

45 %<br />

Laufzeit 1 Jahr<br />

Kaufpreis Sprint-Zertifikat. (SZ 0)<br />

100,00 €<br />

Kursschwelle (B) 100,00 €<br />

Cap 120,00 €<br />

Risik<strong>of</strong>reier Zinssatz (r f)<br />

3 %<br />

Tab. 13: Daten für das Sprint-Zertifikat<br />

Der Korridor, in dem die Kursgewinne zum Laufzeitende verdoppelt ausbezahlt werden, liegt<br />

zwischen 100 und 120 Euro. Die Maximalrendite beträgt gemäß Formel (8.1-1) 40 Euro bzw.<br />

40 Prozent und wird erreicht, sobald die GHI-Aktie zum Laufzeitende (in einem Jahr) auf<br />

oder über einem Kurs von 120 Euro notiert. Der Outperformance-Punkt ist erreicht, sobald die<br />

GHI-Aktie eine Performance von über 40 Prozent verzeichnet und würde damit die Rendite<br />

des Zertifikats schlagen.<br />

<strong>Frankfurt</strong> <strong>School</strong> <strong>of</strong> <strong>Finance</strong> & <strong>Management</strong><br />

Working Paper No. 82<br />

59