HfB- Druckformatvorlage - Frankfurt School of Finance & Management

HfB- Druckformatvorlage - Frankfurt School of Finance & Management

HfB- Druckformatvorlage - Frankfurt School of Finance & Management

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Cheapest-To-Deliver-Zertifikat<br />

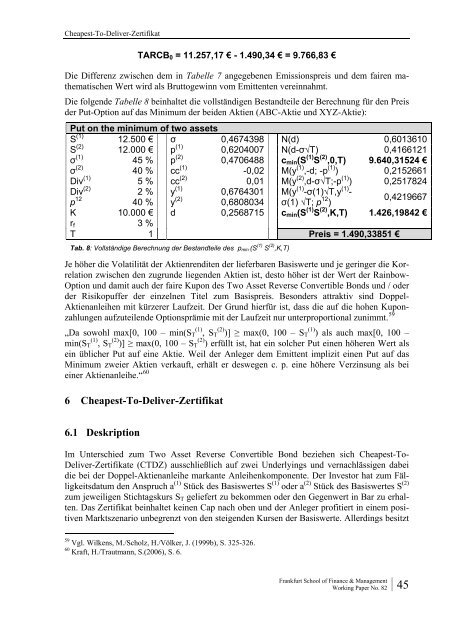

TARCB = 11.257,17 € - 1.490,34 € = 9.766,83 €<br />

0<br />

Die Differenz zwischen dem in Tabelle 7 angegebenen Emissionspreis und dem fairen mathematischen<br />

Wert wird als Bruttogewinn vom Emittenten vereinnahmt.<br />

Die folgende Tabelle 8 beinhaltet die vollständigen Bestandteile der Berechnung für den Preis<br />

der Put-Option auf das Minimum der beiden Aktien (ABC-Aktie und XYZ-Aktie):<br />

Put on the minimum <strong>of</strong> two assets<br />

S (1)<br />

12.500 € σ 0,4674398 N(d) 0,6013610<br />

(2)<br />

S<br />

(1)<br />

12.000 € p 0,6204007 N(d-σ√T) 0,4166121<br />

σ (1)<br />

(2)<br />

45 % p 0,4706488<br />

(1)<br />

cmin(S S (2) σ<br />

,0,T) 9.640,31524 €<br />

(2)<br />

40 % cc (1)<br />

-0,02 M(y (1) ,-d; -p (1) ) 0,2152661<br />

(1)<br />

Div 5 % cc (2)<br />

0,01 M(y (2) ,d-σ√T;-p (1) ) 0,2517824<br />

(2)<br />

Div<br />

p<br />

(1)<br />

2 % y 0,6764301<br />

12<br />

40 % y (2)<br />

0,6808034<br />

M(y (1) -σ(1)√T,y (1) -<br />

12<br />

σ(1) √T; p )<br />

0,4219667<br />

K 10.000 € d 0,2568715<br />

(1)<br />

cmin(S S (2) ,K,T) 1.426,19842 €<br />

rf 3 %<br />

T 1 Preis = 1.490,33851 €<br />

Tab. 8: Vollständige Berechnung der Bestandteile des pmin (S (1) S (2) ,K,T)<br />

Je höher die Volatilität der Aktienrenditen der lieferbaren Basiswerte und je geringer die Korrelation<br />

zwischen den zugrunde liegenden Aktien ist, desto höher ist der Wert der Rainbow-<br />

Option und damit auch der faire Kupon des Two Asset Reverse Convertible Bonds und / oder<br />

der Risikopuffer der einzelnen Titel zum Basispreis. Besonders attraktiv sind Doppel-<br />

Aktienanleihen mit kürzerer Laufzeit. Der Grund hierfür ist, dass die auf die hohen Kuponzahlungen<br />

aufzuteilende Optionsprämie mit der Laufzeit nur unterproportional zunimmt. 59<br />

„Da sowohl max[0, 100 – min(ST (1) , ST (2) )] ≥ max(0, 100 – ST (1) ) als auch max[0, 100 –<br />

min(ST (1) , ST (2) )] ≥ max(0, 100 – ST (2) ) erfüllt ist, hat ein solcher Put einen höheren Wert als<br />

ein üblicher Put auf eine Aktie. Weil der Anleger dem Emittent implizit einen Put auf das<br />

Minimum zweier Aktien verkauft, erhält er deswegen c. p. eine höhere Verzinsung als bei<br />

einer Aktienanleihe.“ 60<br />

6 Cheapest-To-Deliver-Zertifikat<br />

6.1 Deskription<br />

Im Unterschied zum Two Asset Reverse Convertible Bond beziehen sich Cheapest-To-<br />

Deliver-Zertifikate (CTDZ) ausschließlich auf zwei Underlyings und vernachlässigen dabei<br />

die bei der Doppel-Aktienanleihe markante Anleihenkomponente. Der Investor hat zum Fälligkeitsdatum<br />

den Anspruch a (1) Stück des Basiswertes S (1) oder a (2) Stück des Basiswertes S (2)<br />

zum jeweiligen Stichtagskurs ST geliefert zu bekommen oder den Gegenwert in Bar zu erhalten.<br />

Das Zertifikat beinhaltet keinen Cap nach oben und der Anleger pr<strong>of</strong>itiert in einem positiven<br />

Marktszenario unbegrenzt von den steigenden Kursen der Basiswerte. Allerdings besitzt<br />

59 Vgl. Wilkens, M./Scholz, H./Völker, J. (1999b), S. 325-326.<br />

60 Kraft, H./Trautmann, S.(2006), S. 6.<br />

<strong>Frankfurt</strong> <strong>School</strong> <strong>of</strong> <strong>Finance</strong> & <strong>Management</strong><br />

Working Paper No. 82<br />

45