Jahresbericht 2007 - FGE - RWTH Aachen University

Jahresbericht 2007 - FGE - RWTH Aachen University

Jahresbericht 2007 - FGE - RWTH Aachen University

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

und Ausgleichsenergiemarktpreise und der Lastcharakteristik.<br />

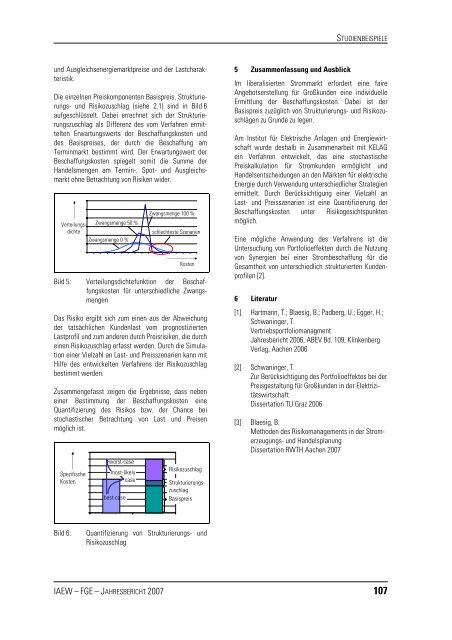

Die einzelnen Preiskomponenten Basispreis, Strukturierungs-<br />

und Risikozuschlag (siehe 2.1) sind in Bild 6<br />

aufgeschlüsselt. Dabei errechnet sich der Strukturierungszuschlag<br />

als Differenz des vom Verfahren ermittelten<br />

Erwartungswerts der Beschaffungskosten und<br />

des Basispreises, der durch die Beschaffung am<br />

Terminmarkt bestimmt wird. Der Erwartungswert der<br />

Beschaffungskosten spiegelt somit die Summe der<br />

Handelsmengen am Termin-, Spot- und Ausgleichsmarkt<br />

ohne Betrachtung von Risiken wider.<br />

Verteilungs- Zwangsmenge 50 %<br />

dichte<br />

Zwangsmenge 0 %<br />

Zwangsmenge 100 %<br />

schlechteste Szenarien<br />

Kosten<br />

Bild 5: Verteilungsdichtefunktion der Beschaffungskosten<br />

für unterschiedliche Zwangsmengen<br />

Das Risiko ergibt sich zum einen aus der Abweichung<br />

der tatsächlichen Kundenlast vom prognostizierten<br />

Lastprofil und zum anderen durch Preisrisiken, die durch<br />

einen Risikozuschlag erfasst werden. Durch die Simulation<br />

einer Vielzahl an Last- und Preisszenarien kann mit<br />

Hilfe des entwickelten Verfahrens der Risikozuschlag<br />

bestimmt werden.<br />

Zusammengefasst zeigen die Ergebnisse, dass neben<br />

einer Bestimmung der Beschaffungskosten eine<br />

Quantifizierung des Risikos bzw. der Chance bei<br />

stochastischer Betrachtung von Last und Preisen<br />

möglich ist.<br />

Spezifische<br />

Kosten<br />

worst-case<br />

most-likely<br />

case<br />

best-case<br />

Risikozuschlag<br />

Strukturierungszuschlag<br />

Basispreis<br />

Bild 6: Quantifizierung von Strukturierungs- und<br />

Risikozuschlag<br />

5 Zusammenfassung und Ausblick<br />

STUDIENBEISPIELE<br />

Im liberalisierten Strommarkt erfordert eine faire<br />

Angebotserstellung für Großkunden eine individuelle<br />

Ermittlung der Beschaffungskosten. Dabei ist der<br />

Basispreis zuzüglich von Strukturierungs- und Risikozuschlägen<br />

zu Grunde zu legen.<br />

Am Institut für Elektrische Anlagen und Energiewirtschaft<br />

wurde deshalb in Zusammenarbeit mit KELAG<br />

ein Verfahren entwickelt, das eine stochastische<br />

Preiskalkulation für Stromkunden ermöglicht und<br />

Handelsentscheidungen an den Märkten für elektrische<br />

Energie durch Verwendung unterschiedlicher Strategien<br />

ermittelt. Durch Berücksichtigung einer Vielzahl an<br />

Last- und Preisszenarien ist eine Quantifizierung der<br />

Beschaffungskosten unter Risikogesichtspunkten<br />

möglich.<br />

Eine mögliche Anwendung des Verfahrens ist die<br />

Untersuchung von Portfolioeffekten durch die Nutzung<br />

von Synergien bei einer Strombeschaffung für die<br />

Gesamtheit von unterschiedlich strukturierten Kundenprofilen<br />

[2].<br />

6 Literatur<br />

[1] Hartmann, T.; Blaesig, B.; Padberg, U.; Egger, H.;<br />

Schwaninger, T.<br />

Vertriebsportfoliomanagment<br />

<strong>Jahresbericht</strong> 2006, ABEV Bd. 109, Klinkenberg<br />

Verlag, <strong>Aachen</strong> 2006<br />

[2] Schwaninger, T.<br />

Zur Berücksichtigung des Portfolioeffektes bei der<br />

Preisgestaltung für Großkunden in der Elektrizitätswirtschaft<br />

Dissertation TU Graz 2006<br />

[3] Blaesig, B.<br />

Methoden des Risikomanagements in der Stromerzeugungs-<br />

und Handelsplanung<br />

Dissertation <strong>RWTH</strong> <strong>Aachen</strong> <strong>2007</strong><br />

IAEW – <strong>FGE</strong> – JAHRESBERICHT <strong>2007</strong> 107