Jahresbericht 2007 - FGE - RWTH Aachen University

Jahresbericht 2007 - FGE - RWTH Aachen University

Jahresbericht 2007 - FGE - RWTH Aachen University

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

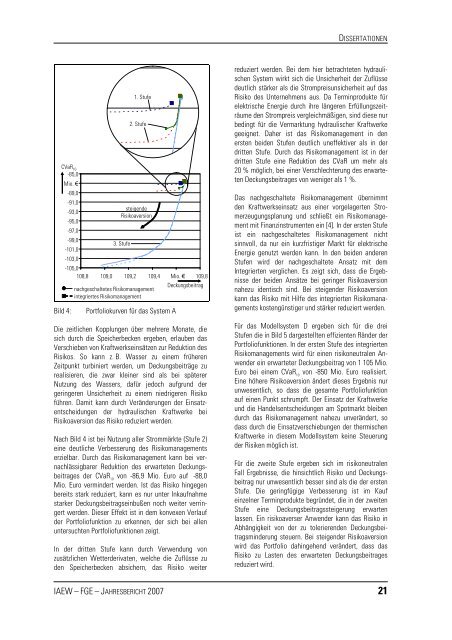

CVaR 10<br />

-85,0<br />

Mio. €<br />

-89,0<br />

-91,0<br />

-93,0<br />

-95,0<br />

-97,0<br />

-99,0<br />

-101,0<br />

-103,0<br />

3. Stufe<br />

1. Stufe<br />

2. Stufe<br />

steigende<br />

Risikoaversion<br />

-105,0<br />

108,8 109,0 109,2 109,4 Mio. € 109,8<br />

nachgeschaltetes Risikomanagement<br />

integriertes Risikomanagement<br />

Bild 4: Portfoliokurven für das System A<br />

Deckungsbeitrag<br />

Die zeitlichen Kopplungen über mehrere Monate, die<br />

sich durch die Speicherbecken ergeben, erlauben das<br />

Verschieben von Kraftwerkseinsätzen zur Reduktion des<br />

Risikos. So kann z. B. Wasser zu einem früheren<br />

Zeitpunkt turbiniert werden, um Deckungsbeiträge zu<br />

realisieren, die zwar kleiner sind als bei späterer<br />

Nutzung des Wassers, dafür jedoch aufgrund der<br />

geringeren Unsicherheit zu einem niedrigeren Risiko<br />

führen. Damit kann durch Veränderungen der Einsatzentscheidungen<br />

der hydraulischen Kraftwerke bei<br />

Risikoaversion das Risiko reduziert werden.<br />

Nach Bild 4 ist bei Nutzung aller Strommärkte (Stufe 2)<br />

eine deutliche Verbesserung des Risikomanagements<br />

erzielbar. Durch das Risikomanagement kann bei vernachlässigbarer<br />

Reduktion des erwarteten Deckungsbeitrages<br />

der CVaR 10 von -86,9 Mio. Euro auf -88,0<br />

Mio. Euro vermindert werden. Ist das Risiko hingegen<br />

bereits stark reduziert, kann es nur unter Inkaufnahme<br />

starker Deckungsbeitragseinbußen noch weiter verringert<br />

werden. Dieser Effekt ist in dem konvexen Verlauf<br />

der Portfoliofunktion zu erkennen, der sich bei allen<br />

untersuchten Portfoliofunktionen zeigt.<br />

In der dritten Stufe kann durch Verwendung von<br />

zusätzlichen Wetterderivaten, welche die Zuflüsse zu<br />

den Speicherbecken absichern, das Risiko weiter<br />

DISSERTATIONEN<br />

reduziert werden. Bei dem hier betrachteten hydraulischen<br />

System wirkt sich die Unsicherheit der Zuflüsse<br />

deutlich stärker als die Strompreisunsicherheit auf das<br />

Risiko des Unternehmens aus. Da Terminprodukte für<br />

elektrische Energie durch ihre längeren Erfüllungszeiträume<br />

den Strompreis vergleichmäßigen, sind diese nur<br />

bedingt für die Vermarktung hydraulischer Kraftwerke<br />

geeignet. Daher ist das Risikomanagement in den<br />

ersten beiden Stufen deutlich uneffektiver als in der<br />

dritten Stufe. Durch das Risikomanagement ist in der<br />

dritten Stufe eine Reduktion des CVaR um mehr als<br />

20 % möglich, bei einer Verschlechterung des erwarteten<br />

Deckungsbeitrages von weniger als 1 %.<br />

Das nachgeschaltete Risikomanagement übernimmt<br />

den Kraftwerkseinsatz aus einer vorgelagerten Stromerzeugungsplanung<br />

und schließt ein Risikomanagement<br />

mit Finanzinstrumenten ein [4]. In der ersten Stufe<br />

ist ein nachgeschaltetes Risikomanagement nicht<br />

sinnvoll, da nur ein kurzfristiger Markt für elektrische<br />

Energie genutzt werden kann. In den beiden anderen<br />

Stufen wird der nachgeschaltete Ansatz mit dem<br />

Integrierten verglichen. Es zeigt sich, dass die Ergebnisse<br />

der beiden Ansätze bei geringer Risikoaversion<br />

nahezu identisch sind. Bei steigender Risikoaversion<br />

kann das Risiko mit Hilfe des integrierten Risikomanagements<br />

kostengünstiger und stärker reduziert werden.<br />

Für das Modellsystem D ergeben sich für die drei<br />

Stufen die in Bild 5 dargestellten effizienten Ränder der<br />

Portfoliofunktionen. In der ersten Stufe des integrierten<br />

Risikomanagements wird für einen risikoneutralen Anwender<br />

ein erwarteter Deckungsbeitrag von 1 105 Mio.<br />

Euro bei einem CVaR 10 von -850 Mio. Euro realisiert.<br />

Eine höhere Risikoaversion ändert dieses Ergebnis nur<br />

unwesentlich, so dass die gesamte Portfoliofunktion<br />

auf einen Punkt schrumpft. Der Einsatz der Kraftwerke<br />

und die Handelsentscheidungen am Spotmarkt bleiben<br />

durch das Risikomanagement nahezu unverändert, so<br />

dass durch die Einsatzverschiebungen der thermischen<br />

Kraftwerke in diesem Modellsystem keine Steuerung<br />

der Risiken möglich ist.<br />

Für die zweite Stufe ergeben sich im risikoneutralen<br />

Fall Ergebnisse, die hinsichtlich Risiko und Deckungsbeitrag<br />

nur unwesentlich besser sind als die der ersten<br />

Stufe. Die geringfügige Verbesserung ist im Kauf<br />

einzelner Terminprodukte begründet, die in der zweiten<br />

Stufe eine Deckungsbeitragssteigerung erwarten<br />

lassen. Ein risikoaverser Anwender kann das Risiko in<br />

Abhängigkeit von der zu tolerierenden Deckungsbeitragsminderung<br />

steuern. Bei steigender Risikoaversion<br />

wird das Portfolio dahingehend verändert, dass das<br />

Risiko zu Lasten des erwarteten Deckungsbeitrages<br />

reduziert wird.<br />

IAEW – <strong>FGE</strong> – JAHRESBERICHT <strong>2007</strong> 21