mitarbeiterinnen und mitarbeiter - Jungheinrich

mitarbeiterinnen und mitarbeiter - Jungheinrich

mitarbeiterinnen und mitarbeiter - Jungheinrich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Konzernanhang<br />

68<br />

Geschäftsbericht 2001<br />

In den laufenden Steuern sind die Steuereffekte<br />

auf Konsolidierungsebene enthalten.<br />

Der laufende Steueraufwand in Deutschland ist<br />

durch die in 2000 beschlossene <strong>und</strong> ab 2001<br />

wirksam gewordene Steuersatzsenkung<br />

geprägt. Die Steuersatzsenkung führte bezüglich<br />

der am 31. Dezember 2000 vorhandenen<br />

Bilanzposten auf Konsolidierungsebene zu<br />

einem einmaligen Sonderaufwand in 2000. Die<br />

im Ausland gestiegenen laufenden Ertragsteuern<br />

sind auf die verbesserte Ertragslage<br />

zurückzuführen.<br />

Die effektive Steuerlast in Deutschland bleibt<br />

dadurch gekennzeichnet, daß bei der <strong>Jungheinrich</strong><br />

AG infolge des Umwandlungsvorgangs<br />

in 1989 für steuerliche Zwecke ein gegenüber<br />

der Konzernbilanz zusätzliches Abschreibungsvolumen<br />

besteht. Dieses kann noch bis zum<br />

Jahr 2004 (einschließlich) mit jährlich ca.<br />

24 Mio. € genutzt werden.<br />

In Zusammenhang mit dem im Rahmen der<br />

Umwandlung 1989 nur für steuerliche Zwecke<br />

aufgedeckten Firmenwert werden keine latenten<br />

Steuern berücksichtigt.<br />

Im deutschen Körperschaftsteuerrecht wurde<br />

hinsichtlich der Besteuerung von Gesellschaften<br />

<strong>und</strong> Aktionären das sog. Anrechnungsverfahren<br />

letztmals zum 31. Dezember 2000 angewendet.<br />

Das ab 2001 geltende Halbeinkünfteverfahren<br />

hat auf die Steuerlast des Konzerns<br />

keinen Einfluß. Nach dem für das Geschäftsjahr<br />

2001 geltenden Steuerrecht werden thesaurierte<br />

Gewinne zunächst mit einem Körperschaftsteuersatz<br />

von 25 Prozent (2000: 40 Prozent)<br />

zzgl. des Solidaritätszuschlags von<br />

5,5 Prozent auf die Körperschaftsteuerschuld<br />

besteuert. Daraus ergibt sich ein effektiver<br />

Steuersatz von 26,4 Prozent (2000: 42,2 Prozent).<br />

Die auf Deutschland entfallenden latenten<br />

Steuerpositionen werden wie im Vorjahr unter<br />

Berücksichtigung der Gewerbeertragsteuer mit<br />

einem Gesamtsteuersatz von 38,0 Prozent<br />

berechnet. Der latente Steuerertrag 2000 ist<br />

jedoch durch Sondereinflüsse geprägt. In 2000<br />

angefallenen Belastungen aus der Steuersatzsenkung<br />

standen erhöhte Verlustvorträge infolge<br />

veränderter Beteiligungsansätze entgegen.<br />

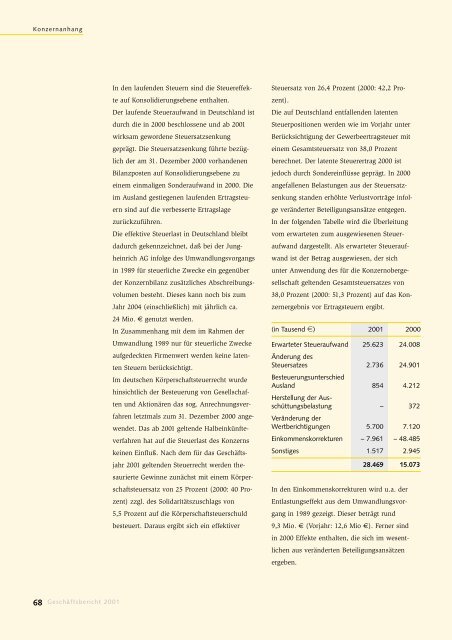

In der folgenden Tabelle wird die Überleitung<br />

vom erwarteten zum ausgewiesenen Steueraufwand<br />

dargestellt. Als erwarteter Steueraufwand<br />

ist der Betrag ausgewiesen, der sich<br />

unter Anwendung des für die Konzernobergesellschaft<br />

geltenden Gesamtsteuersatzes von<br />

38,0 Prozent (2000: 51,3 Prozent) auf das Konzernergebnis<br />

vor Ertragsteuern ergibt.<br />

(in Tausend e) 2001 2000<br />

Erwarteter Steueraufwand<br />

Änderung des<br />

25.623 24.008<br />

Steuersatzes<br />

Besteuerungsunterschied<br />

2.736 24.901<br />

Ausland<br />

Herstellung der Aus-<br />

854 4.212<br />

schüttungsbelastung<br />

Veränderung der<br />

– 372<br />

Wertberichtigungen 5.700 7.120<br />

Einkommenskorrekturen – 7.961 – 48.485<br />

Sonstiges 1.517 2.945<br />

28.469 15.073<br />

In den Einkommenskorrekturen wird u.a. der<br />

Entlastungseffekt aus dem Umwandlungsvorgang<br />

in 1989 gezeigt. Dieser beträgt r<strong>und</strong><br />

9,3 Mio. € (Vorjahr: 12,6 Mio €). Ferner sind<br />

in 2000 Effekte enthalten, die sich im wesentlichen<br />

aus veränderten Beteiligungsansätzen<br />

ergeben.