alance preliminar de las economías de América Latina y el Caribe ...

alance preliminar de las economías de América Latina y el Caribe ...

alance preliminar de las economías de América Latina y el Caribe ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

En <strong>el</strong> área fiscal, <strong>el</strong> hecho r<strong>el</strong>evante<br />

<strong>de</strong>l año es la adopción <strong>de</strong> la Ley <strong>de</strong><br />

Responsabilidad, Estabilización y<br />

Transparencia Fiscal, cuyo eje es la<br />

constitución <strong>de</strong> un fondo <strong>de</strong><br />

estabilización que se nutrirá <strong>de</strong> recursos<br />

fiscales adicionales percibidos por la<br />

puesta en marcha <strong>de</strong>l OCP. Los recursos<br />

se <strong>de</strong>stinarán en su mayoría a <strong>las</strong><br />

operaciones <strong>de</strong> pago o compra <strong>de</strong> <strong>de</strong>uda<br />

pública externa e interna, y en una menor<br />

porción a solventar problemas fiscales o<br />

catástrofes naturales y a financiar<br />

proyectos <strong>de</strong> <strong>de</strong>sarrollo social. La misma<br />

ley también introduce un tope <strong>de</strong><br />

crecimiento al gasto público <strong>de</strong> 3.5%<br />

anual, con <strong>el</strong> propósito <strong>de</strong> consolidar la<br />

situación fiscal en <strong>el</strong> futuro.<br />

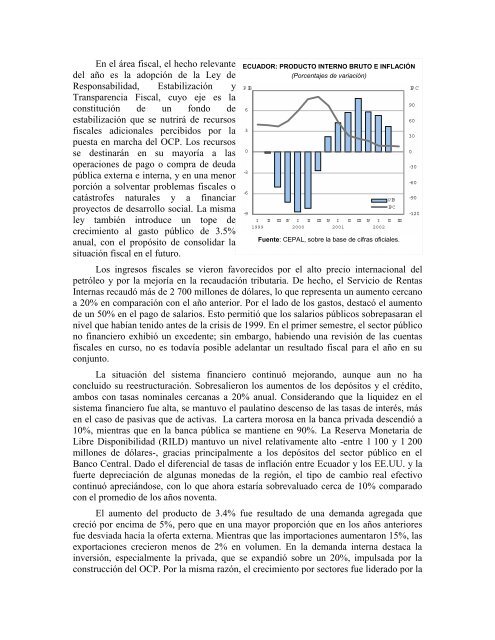

ECUADOR: PRODUCTO INTERNO BRUTO E INFLACIÓN<br />

(Porcentajes <strong>de</strong> variación)<br />

PIB<br />

6<br />

3<br />

0<br />

-3<br />

-6<br />

-9<br />

I<br />

1999<br />

I II IV I<br />

2000<br />

I II IV I<br />

2001<br />

I II IV I<br />

2002<br />

PIB<br />

IPC<br />

I II<br />

Fuente: CEPAL, sobre la base <strong>de</strong> cifras oficiales.<br />

Los ingresos fiscales se vieron favorecidos por <strong>el</strong> alto precio internacional <strong>de</strong>l<br />

petróleo y por la mejoría en la recaudación tributaria. De hecho, <strong>el</strong> Servicio <strong>de</strong> Rentas<br />

Internas recaudó más <strong>de</strong> 2 700 millones <strong>de</strong> dólares, lo que representa un aumento cercano<br />

a 20% en comparación con <strong>el</strong> año anterior. Por <strong>el</strong> lado <strong>de</strong> los gastos, <strong>de</strong>stacó <strong>el</strong> aumento<br />

<strong>de</strong> un 50% en <strong>el</strong> pago <strong>de</strong> salarios. Esto permitió que los salarios públicos sobrepasaran <strong>el</strong><br />

niv<strong>el</strong> que habían tenido antes <strong>de</strong> la crisis <strong>de</strong> 1999. En <strong>el</strong> primer semestre, <strong>el</strong> sector público<br />

no financiero exhibió un exce<strong>de</strong>nte; sin embargo, habiendo una revisión <strong>de</strong> <strong>las</strong> cuentas<br />

fiscales en curso, no es todavía posible a<strong>de</strong>lantar un resultado fiscal para <strong>el</strong> año en su<br />

conjunto.<br />

La situación <strong>de</strong>l sistema financiero continuó mejorando, aunque aun no ha<br />

concluido su reestructuración. Sobresalieron los aumentos <strong>de</strong> los <strong>de</strong>pósitos y <strong>el</strong> crédito,<br />

ambos con tasas nominales cercanas a 20% anual. Consi<strong>de</strong>rando que la liqui<strong>de</strong>z en <strong>el</strong><br />

sistema financiero fue alta, se mantuvo <strong>el</strong> paulatino <strong>de</strong>scenso <strong>de</strong> <strong>las</strong> tasas <strong>de</strong> interés, más<br />

en <strong>el</strong> caso <strong>de</strong> pasivas que <strong>de</strong> activas. La cartera morosa en la banca privada <strong>de</strong>scendió a<br />

10%, mientras que en la banca pública se mantiene en 90%. La Reserva Monetaria <strong>de</strong><br />

Libre Disponibilidad (RILD) mantuvo un niv<strong>el</strong> r<strong>el</strong>ativamente alto -entre 1 100 y 1 200<br />

millones <strong>de</strong> dólares-, gracias principalmente a los <strong>de</strong>pósitos <strong>de</strong>l sector público en <strong>el</strong><br />

Banco Central. Dado <strong>el</strong> diferencial <strong>de</strong> tasas <strong>de</strong> inflación entre Ecuador y los EE.UU. y la<br />

fuerte <strong>de</strong>preciación <strong>de</strong> algunas monedas <strong>de</strong> la región, <strong>el</strong> tipo <strong>de</strong> cambio real efectivo<br />

continuó apreciándose, con lo que ahora estaría sobrevaluado cerca <strong>de</strong> 10% comparado<br />

con <strong>el</strong> promedio <strong>de</strong> los años noventa.<br />

El aumento <strong>de</strong>l producto <strong>de</strong> 3.4% fue resultado <strong>de</strong> una <strong>de</strong>manda agregada que<br />

creció por encima <strong>de</strong> 5%, pero que en una mayor proporción que en los años anteriores<br />

fue <strong>de</strong>sviada hacia la oferta externa. Mientras que <strong>las</strong> importaciones aumentaron 15%, <strong>las</strong><br />

exportaciones crecieron menos <strong>de</strong> 2% en volumen. En la <strong>de</strong>manda interna <strong>de</strong>staca la<br />

inversión, especialmente la privada, que se expandió sobre un 20%, impulsada por la<br />

construcción <strong>de</strong>l OCP. Por la misma razón, <strong>el</strong> crecimiento por sectores fue li<strong>de</strong>rado por la<br />

IPC<br />

90<br />

60<br />

30<br />

0<br />

-30<br />

-60<br />

-90<br />

-120