Informe y cuentas anuales 2006 - Caja España-Duero

Informe y cuentas anuales 2006 - Caja España-Duero

Informe y cuentas anuales 2006 - Caja España-Duero

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Caja</strong> España de Inversiones, <strong>Caja</strong> de Ahorros y Monte de Piedad y Sociedades Dependientes<br />

Dentro del proceso de convergencia a los criterios recogidos en el Nuevo Marco de Medidas y Normas de Capital de Basilea,<br />

publicado en junio de 2004, la <strong>Caja</strong> ha creado una Unidad de Gestión Global del Riesgo, área dependiente de la Dirección General,<br />

e independiente de las unidades de negocio, cuyo objetivo se centra en el desarrollo e implantación de metodologías y herramientas<br />

encaminadas a la medición, de forma integrada, de las distintas exposiciones de riesgo. El Comité de Seguimiento de Basilea II se<br />

encarga de hacer un seguimiento del grado de avance del Plan Director de Convergencia a Basilea II y a la Gestión Integral del Riesgo,<br />

aprobado por el Comité de Dirección en los primeros meses del ejercicio 2005.<br />

La <strong>Caja</strong> clasifica de manera interna los activos financieros sujetos a riesgo de crédito en función de las características de las<br />

operaciones, considerando, entre otros factores, las contrapartes con las que se han contratado las operaciones y las garantías que<br />

presente la operación.<br />

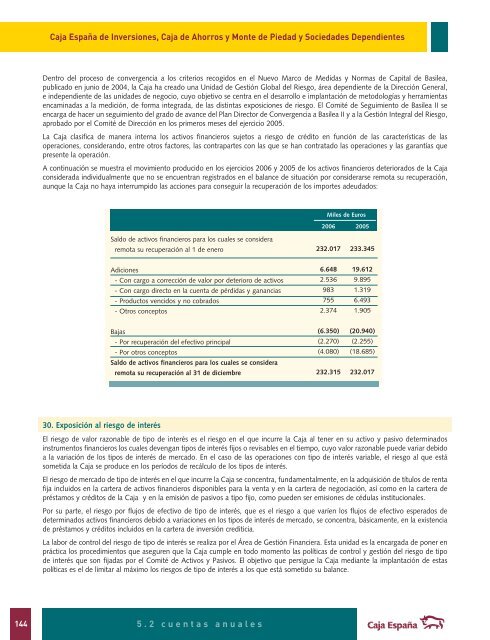

A continuación se muestra el movimiento producido en los ejercicios <strong>2006</strong> y 2005 de los activos financieros deteriorados de la <strong>Caja</strong><br />

considerada individualmente que no se encuentran registrados en el balance de situación por considerarse remota su recuperación,<br />

aunque la <strong>Caja</strong> no haya interrumpido las acciones para conseguir la recuperación de los importes adeudados:<br />

Miles de Euros<br />

<strong>2006</strong> 2005<br />

Saldo de activos financieros para los cuales se considera<br />

remota su recuperación al 1 de enero<br />

232.017<br />

233.345<br />

Adiciones<br />

- Con cargo a corrección de valor por deterioro de activos<br />

- Con cargo directo en la cuenta de pérdidas y ganancias<br />

- Productos vencidos y no cobrados<br />

- Otros conceptos<br />

6.648<br />

2.536<br />

983<br />

755<br />

2.374<br />

19.612<br />

9.895<br />

1.319<br />

6.493<br />

1.905<br />

Bajas<br />

- Por recuperación del efectivo principal<br />

- Por otros conceptos<br />

Saldo de activos financieros para los cuales se considera<br />

remota su recuperación al 31 de diciembre<br />

(6.350)<br />

(2.270)<br />

(4.080)<br />

232.315<br />

(20.940)<br />

(2.255)<br />

(18.685)<br />

232.017<br />

30. Exposición al riesgo de interés<br />

El riesgo de valor razonable de tipo de interés es el riesgo en el que incurre la <strong>Caja</strong> al tener en su activo y pasivo determinados<br />

instrumentos financieros los cuales devengan tipos de interés fijos o revisables en el tiempo, cuyo valor razonable puede variar debido<br />

a la variación de los tipos de interés de mercado. En el caso de las operaciones con tipo de interés variable, el riesgo al que está<br />

sometida la <strong>Caja</strong> se produce en los períodos de recálculo de los tipos de interés.<br />

El riesgo de mercado de tipo de interés en el que incurre la <strong>Caja</strong> se concentra, fundamentalmente, en la adquisición de títulos de renta<br />

fija incluidos en la cartera de activos financieros disponibles para la venta y en la cartera de negociación, así como en la cartera de<br />

préstamos y créditos de la <strong>Caja</strong> y en la emisión de pasivos a tipo fijo, como pueden ser emisiones de cédulas institucionales.<br />

Por su parte, el riesgo por flujos de efectivo de tipo de interés, que es el riesgo a que varíen los flujos de efectivo esperados de<br />

determinados activos financieros debido a variaciones en los tipos de interés de mercado, se concentra, básicamente, en la existencia<br />

de préstamos y créditos incluidos en la cartera de inversión crediticia.<br />

La labor de control del riesgo de tipo de interés se realiza por el Área de Gestión Financiera. Esta unidad es la encargada de poner en<br />

práctica los procedimientos que aseguren que la <strong>Caja</strong> cumple en todo momento las políticas de control y gestión del riesgo de tipo<br />

de interés que son fijadas por el Comité de Activos y Pasivos. El objetivo que persigue la <strong>Caja</strong> mediante la implantación de estas<br />

políticas es el de limitar al máximo los riesgos de tipo de interés a los que está sometido su balance.<br />

144 5.2 <strong>cuentas</strong> <strong>anuales</strong>