Informe y cuentas anuales 2006 - Caja España-Duero

Informe y cuentas anuales 2006 - Caja España-Duero

Informe y cuentas anuales 2006 - Caja España-Duero

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

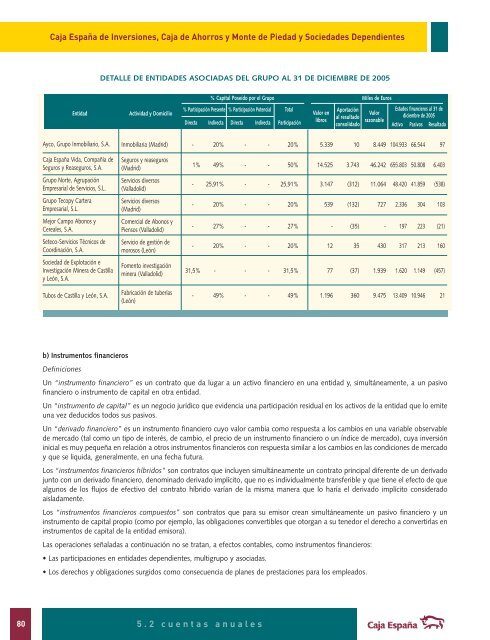

<strong>Caja</strong> España de Inversiones, <strong>Caja</strong> de Ahorros y Monte de Piedad y Sociedades Dependientes<br />

DETALLE DE ENTIDADES ASOCIADAS DEL GRUPO AL 31 DE DICIEMBRE DE 2005<br />

% Capital Poseído por el Grupo<br />

Miles de Euros<br />

Entidad<br />

Actividad y Domicilio<br />

% Participación Presente % Participación Potencial Total<br />

Directa Indirecta Directa Indirecta Participación<br />

Valor en<br />

libros<br />

Aportación<br />

al resultado<br />

consolidado<br />

Valor<br />

razonable<br />

Estados financieros al 31 de<br />

diciembre de 2005<br />

Activo Pasivos Resultado<br />

Ayco, Grupo Inmobiliario, S.A.<br />

Inmobiliaria (Madrid)<br />

-<br />

20%<br />

-<br />

-<br />

20%<br />

5.339<br />

10<br />

8.449<br />

104.933<br />

66.544<br />

97<br />

<strong>Caja</strong> España Vida, Compañía de<br />

Seguros y Reaseguros, S.A.<br />

Seguros y reaseguros<br />

(Madrid)<br />

1%<br />

49%<br />

-<br />

-<br />

50%<br />

14.525<br />

3.743<br />

46.242<br />

655.803<br />

50.808<br />

6.403<br />

Grupo Norte, Agrupación<br />

Empresarial de Servicios, S.L.<br />

Servicios diversos<br />

(Valladolid)<br />

-<br />

25,91%<br />

-<br />

-<br />

25,91%<br />

3.147<br />

(312)<br />

11.064<br />

48.420<br />

41.859<br />

(538)<br />

Grupo Tecopy Cartera<br />

Empresarial, S.L.<br />

Servicios diversos<br />

(Madrid)<br />

-<br />

20%<br />

-<br />

-<br />

20%<br />

539<br />

(132)<br />

727<br />

2.336<br />

304<br />

103<br />

Mejor Campo Abonos y<br />

Cereales, S.A.<br />

Comercial de Abonos y<br />

Piensos (Valladolid)<br />

-<br />

27%<br />

-<br />

-<br />

27%<br />

-<br />

(35)<br />

-<br />

197<br />

223<br />

(21)<br />

Seteco-Servicios Técnicos de<br />

Coordinación, S.A.<br />

Servicio de gestión de<br />

morosos (León)<br />

-<br />

20%<br />

-<br />

-<br />

20%<br />

12<br />

35<br />

430<br />

317<br />

213<br />

160<br />

Sociedad de Explotación e<br />

Investigación Minera de Castilla<br />

y León, S.A.<br />

Fomento investigación<br />

minera (Valladolid)<br />

31,5%<br />

-<br />

-<br />

-<br />

31,5%<br />

77<br />

(37)<br />

1.939<br />

1.620<br />

1.149<br />

(457)<br />

Tubos de Castilla y León, S.A.<br />

Fabricación de tuberías<br />

(León)<br />

-<br />

49%<br />

-<br />

-<br />

49%<br />

1.196<br />

360<br />

9.475<br />

13.409<br />

10.946<br />

21<br />

b) Instrumentos financieros<br />

Definiciones<br />

Un “instrumento financiero” es un contrato que da lugar a un activo financiero en una entidad y, simultáneamente, a un pasivo<br />

financiero o instrumento de capital en otra entidad.<br />

Un “instrumento de capital” es un negocio jurídico que evidencia una participación residual en los activos de la entidad que lo emite<br />

una vez deducidos todos sus pasivos.<br />

Un “derivado financiero” es un instrumento financiero cuyo valor cambia como respuesta a los cambios en una variable observable<br />

de mercado (tal como un tipo de interés, de cambio, el precio de un instrumento financiero o un índice de mercado), cuya inversión<br />

inicial es muy pequeña en relación a otros instrumentos financieros con respuesta similar a los cambios en las condiciones de mercado<br />

y que se liquida, generalmente, en una fecha futura.<br />

Los “instrumentos financieros híbridos” son contratos que incluyen simultáneamente un contrato principal diferente de un derivado<br />

junto con un derivado financiero, denominado derivado implícito, que no es individualmente transferible y que tiene el efecto de que<br />

algunos de los flujos de efectivo del contrato híbrido varían de la misma manera que lo haría el derivado implícito considerado<br />

aisladamente.<br />

Los “instrumentos financieros compuestos” son contratos que para su emisor crean simultáneamente un pasivo financiero y un<br />

instrumento de capital propio (como por ejemplo, las obligaciones convertibles que otorgan a su tenedor el derecho a convertirlas en<br />

instrumentos de capital de la entidad emisora).<br />

Las operaciones señaladas a continuación no se tratan, a efectos contables, como instrumentos financieros:<br />

• Las participaciones en entidades dependientes, multigrupo y asociadas.<br />

• Los derechos y obligaciones surgidos como consecuencia de planes de prestaciones para los empleados.<br />

80 5.2 <strong>cuentas</strong> <strong>anuales</strong>