ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2.3 Toimintolaskennan käyttökohteet, hyödyt ja ongelmat<br />

2.3.1 Toimintolaskennan käyttökohteet<br />

Kuten edellä jo selvisi, toimintolaskentaa voidaan käyttää kustannusanalyysin lisäksi muun muassa<br />

budjetoinnin ja strategisen päätöksenteon apuna. Seuraavaksi tarkastelen ABC-mallin<br />

käyttökohteita sekä mallista saatavia hyötyjä.<br />

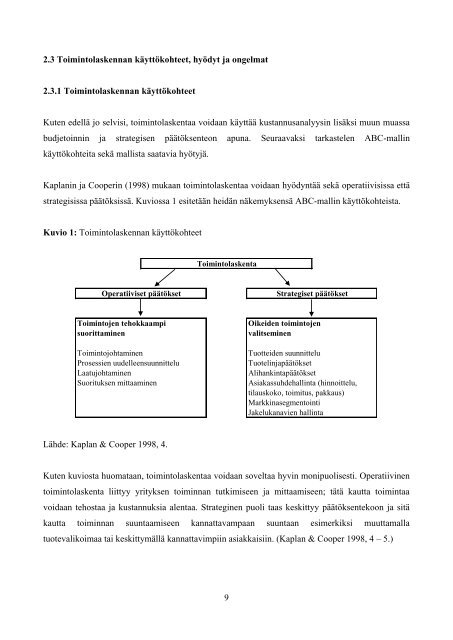

Kaplanin ja Cooperin (1998) mukaan toimintolaskentaa voidaan hyödyntää sekä operatiivisissa että<br />

strategisissa päätöksissä. Kuviossa 1 esitetään heidän näkemyksensä ABC-mallin käyttökohteista.<br />

Kuvio 1: Toimintolaskennan käyttökohteet<br />

Operatiiviset päätökset Strategiset päätökset<br />

Toimintojen tehokkaampi Oikeiden toimintojen<br />

suorittaminen valitseminen<br />

Toimintojohtaminen Tuotteiden suunnittelu<br />

Prosessien uudelleensuunnittelu Tuotelinjapäätökset<br />

Laatujohtaminen Alihankintapäätökset<br />

Suorituksen mittaaminen Asiakassuhdehallinta (hinnoittelu,<br />

tilauskoko, toimitus, pakkaus)<br />

Markkinasegmentointi<br />

Jakelukanavien hallinta<br />

Lähde: Kaplan & Cooper 1998, 4.<br />

Toimintolaskenta<br />

Kuten kuviosta huomataan, toimintolaskentaa voidaan soveltaa hyvin monipuolisesti. Operatiivinen<br />

toimintolaskenta liittyy yrityksen toiminnan tutkimiseen ja mittaamiseen; tätä kautta toimintaa<br />

voidaan tehostaa ja kustannuksia alentaa. Strateginen puoli taas keskittyy päätöksentekoon ja sitä<br />

kautta toiminnan suuntaamiseen kannattavampaan suuntaan esimerkiksi muuttamalla<br />

tuotevalikoimaa tai keskittymällä kannattavimpiin asiakkaisiin. (Kaplan & Cooper 1998, 4 – 5.)<br />

9