ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Kun malli on valmis ja siinä on huomioitu sekä toiminnon yksikkökustannus että asiakkaan<br />

ryhmittely, voidaan asiakkaan aiheuttamat kustannukset laskea sen mukaan, kuinka monta kertaa<br />

asiakas kuluttaa kutakin toimintoa. Tämä huomioidaan lukumäärä-sarakkeessa.<br />

5.5.3 Esimerkki asiakaskohtaisten kustannusten laskemisesta<br />

Tässä kappaleessa lasketaan yksittäisen asiakkaan kannattavuus esimerkin avulla. Luvut ovat<br />

keksittyjä, mutta laskelman avulla saadaan kuva siitä, kuinka liitteessä olevaa mallia käytetään<br />

asiakaskohtaisten kustannusten laskemiseen. Laskelma pohjaa liitteen 4 malliin sekä tässä<br />

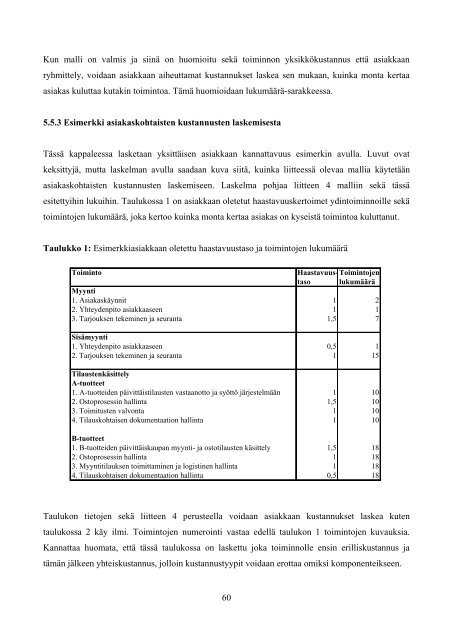

esitettyihin lukuihin. Taulukossa 1 on asiakkaan oletetut haastavuuskertoimet ydintoiminnoille sekä<br />

toimintojen lukumäärä, joka kertoo kuinka monta kertaa asiakas on kyseistä toimintoa kuluttanut.<br />

Taulukko 1: Esimerkkiasiakkaan oletettu haastavuustaso ja toimintojen lukumäärä<br />

Toiminto Haastavuus- Toimintojen<br />

taso lukumäärä<br />

Myynti<br />

1. Asiakaskäynnit 1 2<br />

2. Yhteydenpito asiakkaaseen 1 1<br />

3. Tarjouksen tekeminen ja seuranta 1,5 7<br />

Sisämyynti<br />

1. Yhteydenpito asiakkaaseen 0,5 1<br />

2. Tarjouksen tekeminen ja seuranta 1 15<br />

Tilaustenkäsittely<br />

A-tuotteet<br />

1. A-tuotteiden päivittäistilausten vastaanotto ja syöttö järjestelmään 1 10<br />

2. Ostoprosessin hallinta 1,5 10<br />

3. Toimitusten valvonta 1 10<br />

4. Tilauskohtaisen dokumentaation hallinta 1 10<br />

B-tuotteet<br />

1. B-tuotteiden päivittäiskaupan myynti- ja ostotilausten käsittely 1,5 18<br />

2. Ostoprosessin hallinta 1 18<br />

3. Myyntitilauksen toimittaminen ja logistinen hallinta 1 18<br />

4. Tilauskohtaisen dokumentaation hallinta 0,5 18<br />

Taulukon tietojen sekä liitteen 4 perusteella voidaan asiakkaan kustannukset laskea kuten<br />

taulukossa 2 käy ilmi. Toimintojen numerointi vastaa edellä taulukon 1 toimintojen kuvauksia.<br />

Kannattaa huomata, että tässä taulukossa on laskettu joka toiminnolle ensin erilliskustannus ja<br />

tämän jälkeen yhteiskustannus, jolloin kustannustyypit voidaan erottaa omiksi komponenteikseen.<br />

60