ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

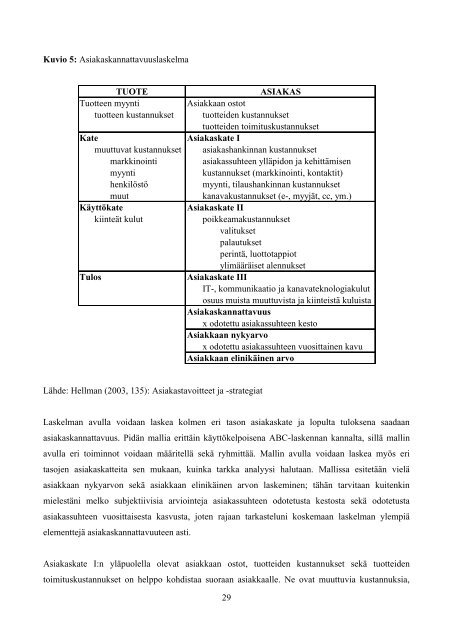

Kuvio 5: Asiakaskannattavuuslaskelma<br />

TUOTE ASIAKAS<br />

Tuotteen myynti Asiakkaan ostot<br />

tuotteen kustannukset tuotteiden kustannukset<br />

tuotteiden toimituskustannukset<br />

Kate Asiakaskate I<br />

muuttuvat kustannukset asiakashankinnan kustannukset<br />

markkinointi asiakassuhteen ylläpidon ja kehittämisen<br />

myynti kustannukset (markkinointi, kontaktit)<br />

henkilöstö myynti, tilaushankinnan kustannukset<br />

muut kanavakustannukset (e-, myyjät, cc, ym.)<br />

Käyttökate Asiakaskate II<br />

kiinteät kulut poikkeamakustannukset<br />

valitukset<br />

palautukset<br />

perintä, luottotappiot<br />

ylimääräiset alennukset<br />

Tulos Asiakaskate III<br />

IT-, kommunikaatio ja kanavateknologiakulut<br />

osuus muista muuttuvista ja kiinteistä kuluista<br />

Asiakaskannattavuus<br />

x odotettu asiakassuhteen kesto<br />

Asiakkaan nykyarvo<br />

x odotettu asiakassuhteen vuosittainen kavu<br />

Asiakkaan elinikäinen arvo<br />

Lähde: Hellman (2003, 135): Asiakastavoitteet ja -strategiat<br />

Laskelman avulla voidaan laskea kolmen eri tason asiakaskate ja lopulta tuloksena saadaan<br />

asiakaskannattavuus. Pidän mallia erittäin käyttökelpoisena ABC-laskennan kannalta, sillä mallin<br />

avulla eri toiminnot voidaan määritellä sekä ryhmittää. Mallin avulla voidaan laskea myös eri<br />

tasojen asiakaskatteita sen mukaan, kuinka tarkka analyysi halutaan. Mallissa esitetään vielä<br />

asiakkaan nykyarvon sekä asiakkaan elinikäinen arvon laskeminen; tähän tarvitaan kuitenkin<br />

mielestäni melko subjektiivisia arviointeja asiakassuhteen odotetusta kestosta sekä odotetusta<br />

asiakassuhteen vuosittaisesta kasvusta, joten rajaan tarkasteluni koskemaan laskelman ylempiä<br />

elementtejä asiakaskannattavuuteen asti.<br />

Asiakaskate I:n yläpuolella olevat asiakkaan ostot, tuotteiden kustannukset sekä tuotteiden<br />

toimituskustannukset on helppo kohdistaa suoraan asiakkaalle. Ne ovat muuttuvia kustannuksia,<br />

29