ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

ASIAKASKANNATTAVUUDEN ANALYSOINTI ... - Aaltodoc

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

käsitellään kokonaan erilliskustannuksina, vaikka osaa näiden kustannuspaikkojen kustannuksista<br />

voitaisiin pitää ennemminkin yhteiskustannuksina. Selkeyden vuoksi edellä mainittujen<br />

kustannuspaikkojen erillis- ja yhteiskustannuksien määrä selvitettiin erikseen ja tämän jälkeen<br />

yhteiskustannukset jaettiin toimintojen avulla asiakkaille samassa suhteessa kuin erilliskustannukset<br />

oli kohdistettu. Ero edellä määriteltyihin yhteiskustannuksiin on siinä, että myynnin,<br />

tilaustenkäsittelyn ja tuen kustannuksia ei jaeta asiakkaille liikevaihtojen suhteessa. Näillekin<br />

tiimeille on siis olemassa yhteiskustannuksia, mutta kyseiset kustannukset jaetaan tiimin<br />

toimintojen kautta asiakkaille, jolloin kustannukset näyttävät erilliskustannuksilta – tärkeää on<br />

tiedostaa se, että kyseisten kustannusten jako ei kuitenkaan vastaa aiheuttamisperiaatetta.<br />

Tiimikohtaisten yhteiskustannusten jakamisessa asiakkaille ei myöskään huomioitu asiakkaan<br />

vaikeustasoa, mikä erottaa kyseiset kustannukset erilliskustannuksista. Kustannusten jaottelu vastaa<br />

soveltuvin osin luvussa 3.1.1 esitettyä myynnin ja markkinoinnin kustannusten hierarkiaa.<br />

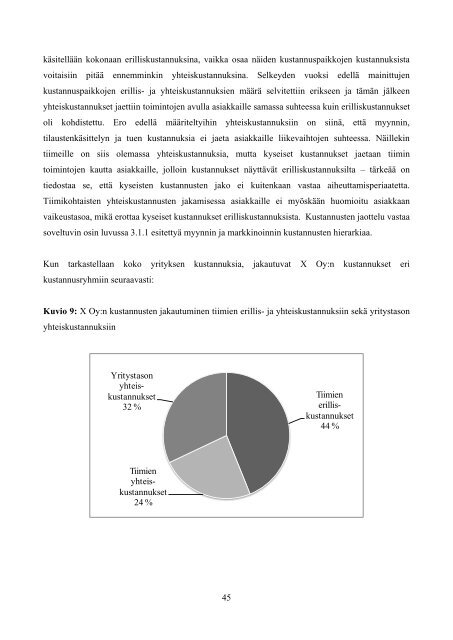

Kun tarkastellaan koko yrityksen kustannuksia, jakautuvat X Oy:n kustannukset eri<br />

kustannusryhmiin seuraavasti:<br />

Kuvio 9: X Oy:n kustannusten jakautuminen tiimien erillis- ja yhteiskustannuksiin sekä yritystason<br />

yhteiskustannuksiin<br />

Yritystason<br />

yhteiskustannukset<br />

32 %<br />

Tiimien<br />

yhteiskustannukset<br />

24 %<br />

45<br />

Tiimien<br />

erilliskustannukset<br />

44 %