- Page 1 and 2:

BUDAPESTI CORVINUS EGYETEM A VÁLLA

- Page 3 and 4:

PÉNZÜGYI ÉS SZÁMVITELI INTÉZET

- Page 6 and 7:

TARTALOMJEGYZÉK TARTALOMJEGYZÉK..

- Page 8 and 9:

VI.2. AZ ELEMZÉS KÉRDÉSFELTEVÉS

- Page 10 and 11:

A.15 - 9. táblázat ..............

- Page 12 and 13:

33. B ábra - Az eredeti és hedgel

- Page 14 and 15:

kockázatokban rejlő lehetőségek

- Page 16 and 17:

szerkezeti, növekedési és kocká

- Page 18 and 19:

Hatás a belső allokálásra A vá

- Page 20 and 21:

aktív trading révén arbitrázs n

- Page 22 and 23:

feltétel teljesíthető, amennyibe

- Page 24 and 25:

eredetileg angol nyelven írtam, az

- Page 26 and 27:

vállalatéval azonos feltételek m

- Page 28 and 29:

veszteség jelentőségét, s kés

- Page 30 and 31:

Újfent fontos felismernünk azt, h

- Page 32 and 33:

finanszírozási tevékenységekkel

- Page 34 and 35:

Legtöbbször azonban sem a megbíz

- Page 36 and 37:

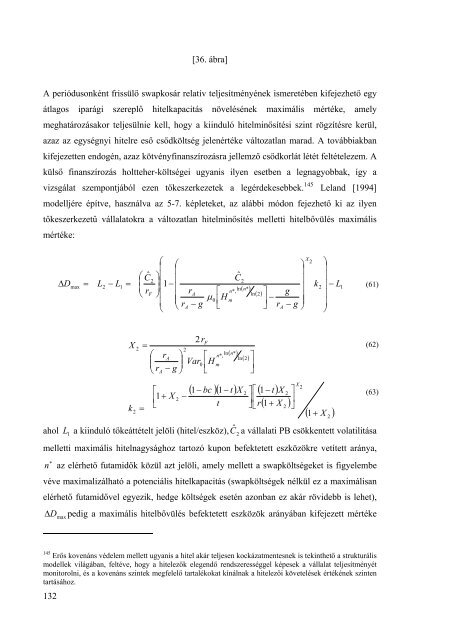

meghatározott cégértékre felír

- Page 38 and 39:

Kockázatnövelés és a követelé

- Page 40 and 41:

definiálják azokat a körülmény

- Page 42 and 43:

eszközök, feltéve, hogy a kezele

- Page 44 and 45:

felár meghatározásakor a fedezé

- Page 46 and 47:

ámutatnak arra is, hogy a rövid l

- Page 48 and 49:

hogy hasznossági függvénye a cé

- Page 50 and 51:

izonyul, mivel a cégvezetés szám

- Page 52 and 53:

megváltoztatni úgy, hogy felfedje

- Page 54 and 55:

kockázatkezelés tekintetében. Mi

- Page 56 and 57:

Breeden és Viswanathan [1998] ered

- Page 58 and 59:

a vállalat kitettségeinek nyilvá

- Page 60 and 61:

jelenti az egyensúlyi fedezési po

- Page 62 and 63:

előnyben részesítik az új rész

- Page 64 and 65:

Mint Froot et al. [1993] rámutat,

- Page 66 and 67:

ákényszerítése arra, hogy beruh

- Page 68 and 69:

stratégiák haszna kisebb, mivel a

- Page 70 and 71:

A Froot-Schaferstein-Stein [1993] m

- Page 72 and 73:

termékárakra azt eredményezi, ho

- Page 74 and 75:

viszonylag állandó ágazati árak

- Page 76 and 77:

erősségére, ezáltal pedig strat

- Page 78 and 79:

III. 2. A kockázat-tudatos vállal

- Page 80 and 81:

III. 2. 1. A stratégiai kockázato

- Page 82 and 83: pénzügyi eszközök piacára jell

- Page 84 and 85: A gazdasági tőkén alapuló vezet

- Page 86 and 87: pontosabb teljesítményértékelé

- Page 88 and 89: (üzleti területek, projektek) kö

- Page 90 and 91: IV. A VÁLLALATI KOCKÁZATKEZELÉS

- Page 92 and 93: IV. 2. A vállalati szintű kockáz

- Page 94 and 95: csökkentése mellett (hitelkovená

- Page 96 and 97: azok a kovenánsok, amelyek visszat

- Page 98 and 99: V. SZINOPSZIS A RÉSZVÉNYESI ÉRT

- Page 100 and 101: (túlmutatva a hagyományos vállal

- Page 102 and 103: kockázatkezelési politika megvál

- Page 104 and 105: torzításhoz vezethet bármilyen,

- Page 106 and 107: Leland [1994] a vállalat piaci ér

- Page 108 and 109: elérhető értéktöbbletet száms

- Page 110 and 111: továbbiakban, s ezért az eszközh

- Page 112 and 113: VI.3. A vállalati értékfolyamat

- Page 114 and 115: A vállalat egy m. periódusban gen

- Page 116 and 117: [ F ] μ [ F { P + Δ }] − [ F {

- Page 118 and 119: [23. és 24. ábrák] VI.4. Az ipar

- Page 120 and 121: Hipotézis 3 Amennyiben a piacon n=

- Page 122 and 123: Z = n n, k 1 m n ∑ j= 1 S [ m+ n

- Page 124 and 125: Var n, i [ Z ] 0 Var 0 m [ P ] m n

- Page 126 and 127: kombinációjának szórása az egy

- Page 128 and 129: [ H ] μ [ H { P + Δ }] − [ H {

- Page 130 and 131: Az első típusú hatás csak addig

- Page 134 and 135: (azaz a tőkeáttétel százazalék

- Page 136 and 137: AVA'' 1+ PB IC D'' E = − = AVA' 1

- Page 138 and 139: arányosan nő a tranzakciós költ

- Page 140 and 141: VII. A FINOMíTÓ IPARBAN ELÉRHET

- Page 142 and 143: 2. lépés - lineáris függőség

- Page 144 and 145: szórással. A 44. ábráról is j

- Page 146 and 147: A vállalatokra 1990-től sikerült

- Page 148 and 149: normál érték háromszorosa eset

- Page 150 and 151: IRODALOMJEGYZÉK Acharya, V., and C

- Page 152 and 153: Bodnar, G. M., Hayt, G. S., and Mar

- Page 154 and 155: Dunis, C. L., Laws, J., and Evans,

- Page 156 and 157: Hill, C., and Snell, S., [1988], Ex

- Page 158 and 159: Lintner, J., [1965], The Valuation

- Page 160 and 161: Sharpe, W. F., [1964], Capital Asse

- Page 162 and 163: FÜGGELÉKEK 161

- Page 164 and 165: 2. függelék - Likviditáskockáza

- Page 166 and 167: in terms of expected utility. There

- Page 168 and 169: His comparative statics results sug

- Page 170 and 171: 4. függelék - A Smith-Stulz [1985

- Page 172 and 173: 5. függelék - A vezetői kompenz

- Page 174 and 175: 6. függelék - A Guay-Haushalter-M

- Page 176 and 177: 7. függelék - Az FSS modell levez

- Page 178 and 179: Adam [2002] gives empirical support

- Page 180 and 181: 9. függelék - Az FSS [1993] féle

- Page 182 and 183:

Adam et al. [2004] show that an int

- Page 184 and 185:

This term is assumed to be increasi

- Page 186 and 187:

situations of both firms, with the

- Page 188 and 189:

[Figure 13] Hence, the business uni

- Page 190 and 191:

Contr (k) = N ∑ ⎡ ⎢ ⎣ M k k

- Page 192 and 193:

increases. Their results suggest th

- Page 194 and 195:

A Haushalter-Heron-Lie [2002] model

- Page 196 and 197:

Lookman [2005b] conducts the analys

- Page 198 and 199:

managers might hedge to ensure suff

- Page 200 and 201:

derivatives purely for hedging, the

- Page 202 and 203:

The firm defaults when asset value

- Page 204 and 205:

In a second stage optimization, Lel

- Page 206 and 207:

even if the distance-to-default - m

- Page 208 and 209:

dolgoztam. Továbbá mellőzöm az

- Page 210 and 211:

faktorok vonatkozásában alkalmaza

- Page 212 and 213:

főkomponens elemzésre, 0.5-0.7 k

- Page 214 and 215:

A kapott 6 db főkomponenssel, mint

- Page 216 and 217:

standardizált értékeiből állna

- Page 218 and 219:

TÁBLÁZATOK 217

- Page 220 and 221:

3. táblázat - A kockázatkezelés

- Page 222 and 223:

A.15 - 2. táblázat Model Summary

- Page 224 and 225:

A.15 - 5. táblázat Communalities

- Page 226 and 227:

A.15 - 9. táblázat BRENT PUN_CR E

- Page 228 and 229:

A.15 - 13. táblázat Collinearity

- Page 230 and 231:

A.15 - 15. táblázat és grafikono

- Page 232 and 233:

A.15 - 18. táblázat 1000 tonna F0

- Page 234 and 235:

1. ábra - Értékteremtés kockáz

- Page 236 and 237:

4. ábra - Az adózás után válla

- Page 238 and 239:

7. ábra - Elkülönülő és köz

- Page 240 and 241:

9. ábra - Az optimális fedezeti r

- Page 242 and 243:

12. ábra - Kockázati hozzájárul

- Page 244 and 245:

15. ábra - A fedezés hatása a Ro

- Page 246 and 247:

16. B ábra - A vállalati kockáza

- Page 248 and 249:

17. B ábra - Eszközhozam lehetsé

- Page 250 and 251:

19. ábra - Az eszközhozam folyama

- Page 252 and 253:

23. ábra - Az iparági eszközhoza

- Page 254 and 255:

25. B ábra - Az eszközhozam folya

- Page 256 and 257:

28. ábra- Eltérő futamidejű swa

- Page 258 and 259:

30. ábra - Az eltérő gyakoriság

- Page 260 and 261:

32. ábra - A hedgelt vállalati PB

- Page 262 and 263:

33. B ábra - Az eredeti és hedgel

- Page 264 and 265:

35. ábra - Eltérő futamidejű sw

- Page 266 and 267:

38. ábra - A részvényesi PB vál

- Page 268 and 269:

41. ábra - A részvényesi PB vál

- Page 270 and 271:

43. ábra - Az USGC dízelolaj és

- Page 272 and 273:

47. ábra - A kiinduló dízelolaj