értekezés - Budapesti Corvinus Egyetem

értekezés - Budapesti Corvinus Egyetem

értekezés - Budapesti Corvinus Egyetem

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

swapgörbéje CAPM konform és a fedezés max. 0,2%-os tranzakciós költséget von maga<br />

után. 155<br />

Az elemzés mindezek alapján úgy végezhető el, hogy a modellem szerinti hedgelt vállalat<br />

paramétereit (<br />

n i<br />

H ,<br />

m<br />

) a dízelolaj finomítói árrés hedge utáni vállalati eszközhozam<br />

folyamattal kalkulált vállalat megfelelő paramétereinek feleltetem meg ( Fˆ<br />

) a fent<br />

ismertetett paraméter feltételezések mellett.<br />

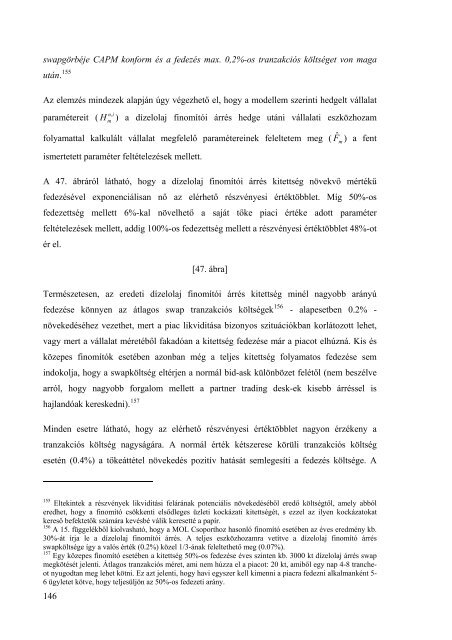

A 47. ábráról látható, hogy a dízelolaj finomítói árrés kitettség növekvő mértékű<br />

fedezésével exponenciálisan nő az elérhető részvényesi értéktöbblet. Míg 50%-os<br />

fedezettség mellett 6%-kal növelhető a saját tőke piaci értéke adott paraméter<br />

feltételezések mellett, addig 100%-os fedezettség mellett a részvényesi értéktöbblet 48%-ot<br />

ér el.<br />

[47. ábra]<br />

Természetesen, az eredeti dízelolaj finomítói árrés kitettség minél nagyobb arányú<br />

fedezése könnyen az átlagos swap tranzakciós költségek 156 - alapesetben 0.2% -<br />

növekedéséhez vezethet, mert a piac likviditása bizonyos szituációkban korlátozott lehet,<br />

vagy mert a vállalat méretéből fakadóan a kitettség fedezése már a piacot elhúzná. Kis és<br />

közepes finomítók esetében azonban még a teljes kitettség folyamatos fedezése sem<br />

indokolja, hogy a swapköltség eltérjen a normál bid-ask különbözet felétől (nem beszélve<br />

arról, hogy nagyobb forgalom mellett a partner trading desk-ek kisebb árréssel is<br />

hajlandóak kereskedni). 157<br />

Minden esetre látható, hogy az elérhető részvényesi értéktöbblet nagyon érzékeny a<br />

tranzakciós költség nagyságára. A normál érték kétszerese körüli tranzakciós költség<br />

esetén (0.4%) a tőkeáttétel növekedés pozitív hatását semlegesíti a fedezés költsége. A<br />

m<br />

155 Eltekintek a részvények likviditási felárának potenciális növekedéséből eredő költségtől, amely abból<br />

eredhet, hogy a finomító csökkenti elsődleges üzleti kockázati kitettségét, s ezzel az ilyen kockázatokat<br />

kereső befektetők számára kevésbé válik keresetté a papír.<br />

156 A 15. függelékből kiolvasható, hogy a MOL Csoporthoz hasonló finomító esetében az éves eredmény kb.<br />

30%-át írja le a dízelolaj finomítói árrés. A teljes eszközhozamra vetítve a dízelolaj finomító árrés<br />

swapköltsége így a valós érték (0.2%) közel 1/3-ának feleltethető meg (0.07%).<br />

157 Egy közepes finomító esetében a kitettség 50%-os fedezése éves szinten kb. 3000 kt dízelolaj árrés swap<br />

megkötését jelenti. Átlagos tranzakciós méret, ami nem húzza el a piacot: 20 kt, amiből egy nap 4-8 trancheot<br />

nyugodtan meg lehet kötni. Ez azt jelenti, hogy havi egyszer kell kimenni a piacra fedezni alkalmanként 5-<br />

6 ügyletet kötve, hogy teljesüljön az 50%-os fedezeti arány.<br />

146