universidade feevale katia flach controle interno como suporte às ...

universidade feevale katia flach controle interno como suporte às ...

universidade feevale katia flach controle interno como suporte às ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

110<br />

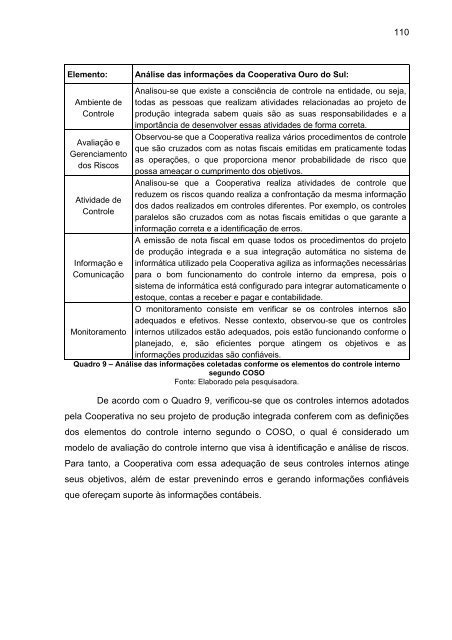

Elemento:<br />

Análise das informações da Cooperativa Ouro do Sul:<br />

Ambiente de<br />

Controle<br />

Avaliação e<br />

Gerenciamento<br />

dos Riscos<br />

Atividade de<br />

Controle<br />

Informação e<br />

Comunicação<br />

Analisou-se que existe a consciência de <strong>controle</strong> na entidade, ou seja,<br />

todas as pessoas que realizam atividades relacionadas ao projeto de<br />

produção integrada sabem quais são as suas responsabilidades e a<br />

importância de desenvolver essas atividades de forma correta.<br />

Observou-se que a Cooperativa realiza vários procedimentos de <strong>controle</strong><br />

que são cruzados com as notas fiscais emitidas em praticamente todas<br />

as operações, o que proporciona menor probabilidade de risco que<br />

possa ameaçar o cumprimento dos objetivos.<br />

Analisou-se que a Cooperativa realiza atividades de <strong>controle</strong> que<br />

reduzem os riscos quando realiza a confrontação da mesma informação<br />

dos dados realizados em <strong>controle</strong>s diferentes. Por exemplo, os <strong>controle</strong>s<br />

paralelos são cruzados com as notas fiscais emitidas o que garante a<br />

informação correta e a identificação de erros.<br />

A emissão de nota fiscal em quase todos os procedimentos do projeto<br />

de produção integrada e a sua integração automática no sistema de<br />

informática utilizado pela Cooperativa agiliza as informações necessárias<br />

para o bom funcionamento do <strong>controle</strong> <strong>interno</strong> da empresa, pois o<br />

sistema de informática está configurado para integrar automaticamente o<br />

estoque, contas a receber e pagar e contabilidade.<br />

O monitoramento consiste em verificar se os <strong>controle</strong>s <strong>interno</strong>s são<br />

adequados e efetivos. Nesse contexto, observou-se que os <strong>controle</strong>s<br />

Monitoramento <strong>interno</strong>s utilizados estão adequados, pois estão funcionando conforme o<br />

planejado, e, são eficientes porque atingem os objetivos e as<br />

informações produzidas são confiáveis.<br />

Quadro 9 – Análise das informações coletadas conforme os elementos do <strong>controle</strong> <strong>interno</strong><br />

segundo COSO<br />

Fonte: Elaborado pela pesquisadora.<br />

De acordo com o Quadro 9, verificou-se que os <strong>controle</strong>s <strong>interno</strong>s adotados<br />

pela Cooperativa no seu projeto de produção integrada conferem com as definições<br />

dos elementos do <strong>controle</strong> <strong>interno</strong> segundo o COSO, o qual é considerado um<br />

modelo de avaliação do <strong>controle</strong> <strong>interno</strong> que visa à identificação e análise de riscos.<br />

Para tanto, a Cooperativa com essa adequação de seus <strong>controle</strong>s <strong>interno</strong>s atinge<br />

seus objetivos, além de estar prevenindo erros e gerando informações confiáveis<br />

que ofereçam <strong>suporte</strong> <strong>às</strong> informações contábeis.