universidade feevale katia flach controle interno como suporte às ...

universidade feevale katia flach controle interno como suporte às ...

universidade feevale katia flach controle interno como suporte às ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

20<br />

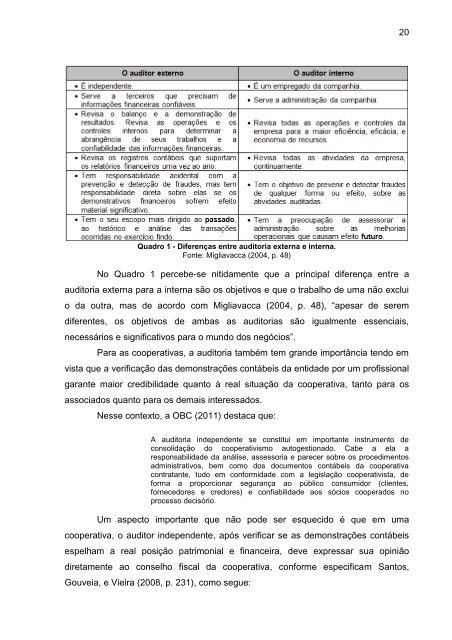

Quadro 1 - Diferenças entre auditoria externa e interna.<br />

Fonte: Migliavacca (2004, p. 48)<br />

No Quadro 1 percebe-se nitidamente que a principal diferença entre a<br />

auditoria externa para a interna são os objetivos e que o trabalho de uma não exclui<br />

o da outra, mas de acordo com Migliavacca (2004, p. 48), “apesar de serem<br />

diferentes, os objetivos de ambas as auditorias são igualmente essenciais,<br />

necessários e significativos para o mundo dos negócios”.<br />

Para as cooperativas, a auditoria também tem grande importância tendo em<br />

vista que a verificação das demonstrações contábeis da entidade por um profissional<br />

garante maior credibilidade quanto à real situação da cooperativa, tanto para os<br />

associados quanto para os demais interessados.<br />

Nesse contexto, a OBC (2011) destaca que:<br />

A auditoria independente se constitui em importante instrumento de<br />

consolidação do cooperativismo autogestionado. Cabe a ela a<br />

responsabilidade da análise, assessoria e parecer sobre os procedimentos<br />

administrativos, bem <strong>como</strong> dos documentos contábeis da cooperativa<br />

contratante, tudo em conformidade com a legislação cooperativista, de<br />

forma a proporcionar segurança ao público consumidor (clientes,<br />

fornecedores e credores) e confiabilidade aos sócios cooperados no<br />

processo decisório.<br />

Um aspecto importante que não pode ser esquecido é que em uma<br />

cooperativa, o auditor independente, após verificar se as demonstrações contábeis<br />

espelham a real posição patrimonial e financeira, deve expressar sua opinião<br />

diretamente ao conselho fiscal da cooperativa, conforme especificam Santos,<br />

Gouveia, e Vieira (2008, p. 231), <strong>como</strong> segue: