Koncernens balansräkningar i sammandrag - Duni Group

Koncernens balansräkningar i sammandrag - Duni Group

Koncernens balansräkningar i sammandrag - Duni Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

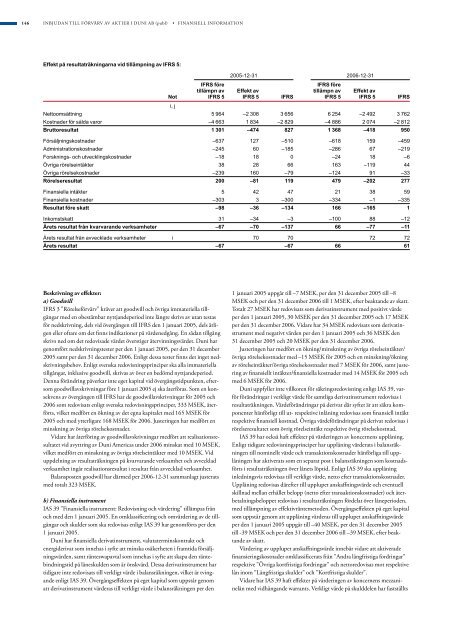

146 inbjudan till förvärv av aktier i duni ab (publ) • finansiell information<br />

Effekt på resultaträkningarna vid tillämpning av IFRS 5:<br />

2005-12-31 2006-12-31<br />

IFRS före IFRS före<br />

tillämpn av Effekt av tillämpn av Effekt av<br />

Not IFRS 5 IFRS 5 IFRS IFRS 5 IFRS 5 IFRS<br />

i, j<br />

Nettoomsättning 5 964 –2 308 3 656 6 254 –2 492 3 762<br />

Kostnader för sålda varor –4 663 1 834 –2 829 –4 886 2 074 –2 812<br />

Bruttoresultat 1 301 –474 827 1 368 –418 950<br />

Försäljningskostnader –637 127 –510 –618 159 –459<br />

Administrationskostnader –245 60 –185 –286 67 –219<br />

Forsknings- och utvecklingskostnader –18 18 0 –24 18 –6<br />

Övriga rörelseintäkter 38 28 66 163 –119 44<br />

Övriga rörelsekostnader –239 160 –79 –124 91 –33<br />

Rörelseresultat 200 –81 119 479 –202 277<br />

Finansiella intäkter 5 42 47 21 38 59<br />

Finansiella kostnader –303 3 –300 –334 –1 –335<br />

Resultat före skatt –98 –36 –134 166 –165 1<br />

Inkomstskatt 31 –34 –3 –100 88 –12<br />

Årets resultat från kvarvarande verksamheter –67 –70 –137 66 –77 –11<br />

Årets resultat från avvecklade verksamheter i 70 70 72 72<br />

Årets resultat –67 –67 66 61<br />

Beskrivning av effekter:<br />

a) Goodwill<br />

ifrs 3 ”rörelseförvärv” kräver att goodwill och övriga immateriella tillgångar<br />

med en obestämbar nyttjandeperiod inte längre skrivs av utan testas<br />

för nedskrivning, dels vid övergången till ifrs den 1 januari 2005, dels årligen<br />

eller oftare om det finns indikationer på värdenedgång. en sådan tillgång<br />

skrivs ned om det redovisade värdet överstiger återvinningsvärdet. duni har<br />

genomfört nedskrivningstester per den 1 januari 2005, per den 31 december<br />

2005 samt per den 31 december 2006. enligt dessa tester finns det inget nedskrivningsbehov.<br />

enligt svenska redovisningsprinciper ska alla immateriella<br />

tillgångar, inklusive goodwill, skrivas av över en bedömd nyttjandeperiod.<br />

denna förändring påverkar inte eget kapital vid övergångstidpunkten, eftersom<br />

goodwillavskrivningar före 1 januari 2005 ej ska återföras. som en konsekvens<br />

av övergången till ifrs har de goodwillavskrivningar för 2005 och<br />

2006 som redovisats enligt svenska redovisningsprinciper, 333 msek, återförts,<br />

vilket medfört en ökning av det egna kapitalet med 165 msek för<br />

2005 och med ytterligare 168 msek för 2006. justeringen har medfört en<br />

minskning av övriga rörelsekostnader.<br />

vidare har återföring av goodwillavskrivningar medfört att realisationsresultatet<br />

vid avyttring av duni americas under 2006 minskat med 10 msek,<br />

vilket medfört en minskning av övriga rörelseintäkter med 10 msek. vid<br />

uppdelning av resultaträkningen på kvarvarande verksamhet och avvecklad<br />

verksamhet ingår realisationsresultat i resultat från avvecklad verksamhet.<br />

balansposten goodwill har därmed per 2006-12-31 sammanlagt justerats<br />

med totalt 323 msek.<br />

b) Finansiella instrument<br />

ias 39 ”finansiella instrument: redovisning och värdering” tillämpas från<br />

och med den 1 januari 2005. en omklassificering och omvärdering av de tillgångar<br />

och skulder som ska redovisas enligt ias 39 har genomförts per den<br />

1 januari 2005.<br />

duni har finansiella derivatinstrument, valutaterminskontrakt och<br />

energiderivat som innehas i syfte att minska osäkerheten i framtida försäljningsvärden,<br />

samt ränteswapavtal som innehas i syfte att skapa den räntebindningstid<br />

på låneskulden som är önskvärd. dessa derivatinstrument har<br />

tidigare inte redovisats till verkligt värde i balansräkningen, vilket är tvingande<br />

enligt ias 39. övergångseffekten på eget kapital som uppstår genom<br />

att derivatinstrument värderas till verkligt värde i balansräkningen per den<br />

1 januari 2005 uppgår till –7 msek, per den 31 december 2005 till –8<br />

msek och per den 31 december 2006 till 1 msek, efter beaktande av skatt.<br />

totalt 27 msek har redovisats som derivatinstrument med positivt värde<br />

per den 1 januari 2005, 30 msek per den 31 december 2005 och 17 msek<br />

per den 31 december 2006. vidare har 34 msek redovisats som derivatinstrument<br />

med negativt värden per den 1 januari 2005 och 36 msek den<br />

31 december 2005 och 20 msek per den 31 december 2006.<br />

justeringen har medfört en ökning/minskning av övriga rörelseintäkter/<br />

övriga rörelsekostnader med –15 msek för 2005 och en minskning/ökning<br />

av rörelseintäkter/övriga rörelsekostnader med 7 msek för 2006, samt justering<br />

av finansiellt intäkter/finansiella kostnader med 14 msek för 2005 och<br />

med 6 msek för 2006.<br />

duni uppfyller inte villkoren för säkringsredovisning enligt ias 39, varför<br />

förändringar i verkligt värde för samtliga derivatinstrument redovisas i<br />

resultaträkningen. värdeförändringar på derivat där syftet är att säkra komponenter<br />

hänförligt till ut- respektive inlåning redovisas som finansiell intäkt<br />

respektive finansiell kostnad. övriga värdeförändringar på derivat redovisas i<br />

rörelseresultatet som övrig rörelseintäkt respektive övrig rörelsekostnad.<br />

ias 39 har också haft effekter på värderingen av koncernens upplåning.<br />

enligt tidigare redovisningsprinciper har upplåning värderats i balansräkningen<br />

till nominellt värde och transaktionskostnader hänförliga till upplåningen<br />

har aktiverats som en separat post i balansräkningen som kostnadsförts<br />

i resultaträkningen över lånets löptid. enligt ias 39 ska upplåning<br />

inledningsvis redovisas till verkligt värde, netto efter transaktionskostnader.<br />

upplåning redovisas därefter till upplupet anskaffningsvärde och eventuell<br />

skillnad mellan erhållet belopp (netto efter transaktionskostnader) och återbetalningsbeloppet<br />

redovisas i resultaträkningen fördelat över låneperioden,<br />

med tillämpning av effektivräntemetoden. övergångseffekten på eget kapital<br />

som uppstår genom att upplåning värderas till upplupet anskaffningsvärde<br />

per den 1 januari 2005 uppgår till –40 msek, per den 31 december 2005<br />

till -39 msek och per den 31 december 2006 till –39 msek, efter beaktande<br />

av skatt.<br />

värdering av upplupet anskaffningsvärde innebär vidare att aktiverade<br />

finansieringskostnader omklassificerats från ”andra långfristiga fordringar”<br />

respektive ”övriga kortfristiga fordringar” och nettoredovisas mot respektive<br />

lån inom ”långfristiga skulder” och ”kortfristiga skulder”.<br />

vidare har ias 39 haft effekter på värderingen av koncernens mezzaninelån<br />

med vidhängande warrants. verkligt värde på skulddelen har fastställts