Film-Produktions-Fonds für internationale Kinoproduktionen - Real IS

Film-Produktions-Fonds für internationale Kinoproduktionen - Real IS

Film-Produktions-Fonds für internationale Kinoproduktionen - Real IS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

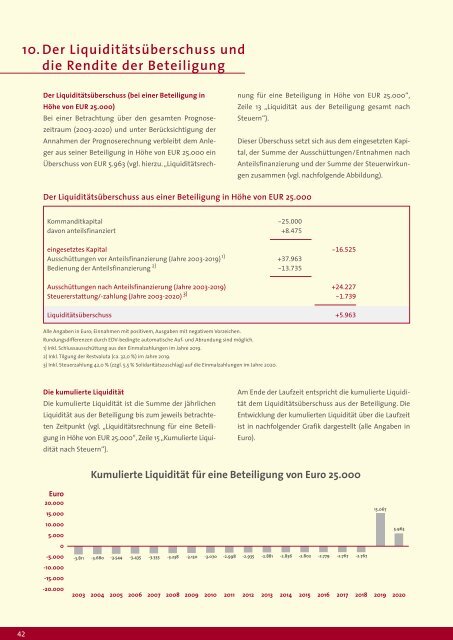

10. Der Liquiditätsüberschuss und<br />

die Rendite der Beteiligung<br />

42<br />

Der Liquiditätsüberschuss (bei einer Beteiligung in<br />

Höhe von EUR 25.000)<br />

Bei einer Betrachtung über den gesamten Prognosezeitraum<br />

(2003-2020) und unter Berücksichtigung der<br />

Annahmen der Prognoserechnung verbleibt dem Anleger<br />

aus seiner Beteiligung in Höhe von EUR 25.000 ein<br />

Überschuss von EUR 5.963 (vgl. hierzu. „Liquiditätsrech-<br />

Der Liquiditätsüberschuss aus einer Beteiligung in Höhe von EUR 25.000<br />

Kommanditkapital -25.000<br />

davon anteilsfinanziert +8.475<br />

Alle Angaben in Euro; Einnahmen mit positivem, Ausgaben mit negativem Vorzeichen.<br />

Rundungsdifferenzen durch EDV-bedingte automatische Auf- und Abrundung sind möglich.<br />

1) Inkl. Schlussausschüttung aus den Einmalzahlungen im Jahre 2019.<br />

2) Inkl. Tilgung der Restvaluta (ca. 32,0 %) im Jahre 2019.<br />

3) Inkl. Steuerzahlung 42,0 % (zzgl. 5,5 % Solidaritätszuschlag) auf die Einmalzahlungen im Jahre 2020.<br />

Die kumulierte Liquidität<br />

Die kumulierte Liquidität ist die Summe der jährlichen<br />

Liquidität aus der Beteiligung bis zum jeweils betrachteten<br />

Zeitpunkt (vgl. „Liquiditätsrechnung <strong>für</strong> eine Beteiligung<br />

in Höhe von EUR 25.000“, Zeile 15 „Kumulierte Liquidität<br />

nach Steuern“).<br />

nung <strong>für</strong> eine Beteiligung in Höhe von EUR 25.000“,<br />

Zeile 13 „Liquidität aus der Beteiligung gesamt nach<br />

Steuern“).<br />

Dieser Überschuss setzt sich aus dem eingesetzten Kapital,<br />

der Summe der Ausschüttungen/Entnahmen nach<br />

Anteilsfinanzierung und der Summe der Steuerwirkungen<br />

zusammen (vgl. nachfolgende Abbildung).<br />

eingesetztes Kapital -16.525<br />

Ausschüttungen vor Anteilsfinanzierung (Jahre 2003-2019) 1)<br />

+37.963<br />

Bedienung der Anteilsfinanzierung 2)<br />

-13.735<br />

Ausschüttungen nach Anteilsfinanzierung (Jahre 2003-2019) +24.227<br />

Steuererstattung/-zahlung (Jahre 2003-2020) 3)<br />

-1.739<br />

Liquiditätsüberschuss +5.963<br />

Euro<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

-5.000<br />

-10.000<br />

-15.000<br />

-20.000<br />

-3.811<br />

2003<br />

-3.680<br />

2004<br />

-3.544<br />

2005<br />

-3.435<br />

2006<br />

-3.333<br />

2007<br />

-3.238<br />

2008<br />

-3.150<br />

2009<br />

Am Ende der Laufzeit entspricht die kumulierte Liquidität<br />

dem Liquiditätsüberschuss aus der Beteiligung. Die<br />

Entwicklung der kumulierten Liquidität über die Laufzeit<br />

ist in nachfolgender Grafik dargestellt (alle Angaben in<br />

Euro).<br />

Kumulierte Liquidität <strong>für</strong> eine Beteiligung von Euro 25.000<br />

-3.070 -2.998 -2.935 -2.881 -2.836 -2.802 -2.779 -2.767 -2.767<br />

15.067<br />

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019<br />

5.963<br />

2020