Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

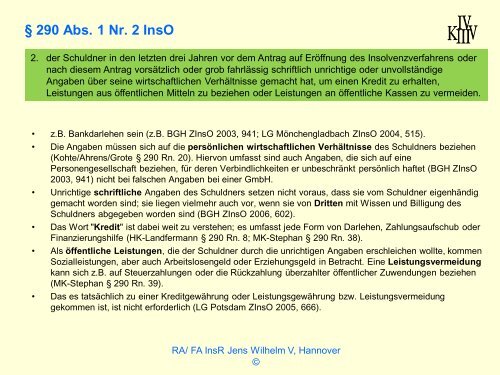

§ 290 Abs. 1 Nr. 2 InsO<br />

2. der Schuldner in den letzten drei Jahren vor dem Antrag auf Eröffnung des Insolvenzverfahrens oder<br />

nach diesem Antrag vorsätzlich oder grob fahrlässig schriftlich unrichtige oder unvollständige<br />

Angaben über seine wirtschaftlichen Verhältnisse gemacht hat, um einen Kredit zu erhalten,<br />

Leistungen aus öffentlichen Mitteln zu beziehen oder Leistungen an öffentliche Kassen zu vermeiden.<br />

• z.B. Bankdarlehen sein (z.B. BGH ZInsO 2003, 941; LG Mönchengladbach ZInsO 2004, 515).<br />

• Die Angaben müssen sich auf die persönlichen wirtschaftlichen Verhältnisse des Schuldners beziehen<br />

(Kohte/Ahrens/Grote § 290 Rn. 20). Hiervon umfasst sind auch Angaben, die sich auf eine<br />

Personengesellschaft beziehen, für deren Verbindlichkeiten er unbeschränkt persönlich haftet (BGH ZInsO<br />

2003, 941) nicht bei falschen Angaben bei einer GmbH.<br />

• Unrichtige schriftliche Angaben des Schuldners setzen nicht voraus, dass sie vom Schuldner eigenhändig<br />

gemacht worden sind; sie liegen vielmehr auch vor, wenn sie von Dritten mit Wissen und Billigung des<br />

Schuldners abgegeben worden sind (BGH ZInsO 2006, 602).<br />

• Das Wort "Kredit" ist dabei weit zu verstehen; es umfasst jede Form von Darlehen, Zahlungsaufschub oder<br />

Finanzierungshilfe (HK-Landfermann § 290 Rn. 8; MK-Stephan § 290 Rn. 38).<br />

• Als öffentliche Leistungen, die der Schuldner durch die unrichtigen Angaben erschleichen wollte, kommen<br />

Sozialleistungen, aber auch Arbeitslosengeld oder Erziehungsgeld in Betracht. Eine Leistungsvermeidung<br />

kann sich z.B. auf Steuerzahlungen oder die Rückzahlung überzahlter öffentlicher Zuwendungen beziehen<br />

(MK-Stephan § 290 Rn. 39).<br />

• Das es tatsächlich zu einer Kreditgewährung oder Leistungsgewährung bzw. Leistungsvermeidung<br />

gekommen ist, ist nicht erforderlich (LG Potsdam ZInsO 2005, 666).<br />

RA/ FA InsR Jens <strong>Wilhelm</strong> V, Hannover<br />

©