Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

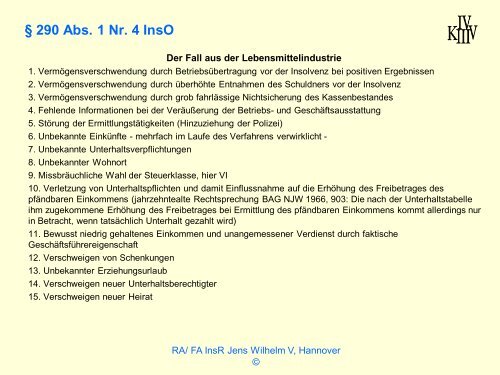

§ 290 Abs. 1 Nr. 4 InsO<br />

<strong>Der</strong> Fall aus der Lebensmittelindustrie<br />

1. Vermögensverschwendung durch Betriebsübertragung vor der Insolvenz bei positiven Ergebnissen<br />

2. Vermögensverschwendung durch überhöhte Entnahmen des Schuldners vor der Insolvenz<br />

3. Vermögensverschwendung durch grob fahrlässige Nichtsicherung des Kassenbestandes<br />

4. Fehlende Informationen bei der Veräußerung der Betriebs- und Geschäftsausstattung<br />

5. Störung der Ermittlungstätigkeiten (Hinzuziehung der Polizei)<br />

6. Unbekannte Einkünfte - mehrfach im Laufe des Verfahrens verwirklicht -<br />

7. Unbekannte Unterhaltsverpflichtungen<br />

8. Unbekannter Wohnort<br />

9. Missbräuchliche Wahl der Steuerklasse, hier VI<br />

10. Verletzung von Unterhaltspflichten und damit Einflussnahme auf die Erhöhung des Freibetrages des<br />

pfändbaren Einkommens (jahrzehntealte Rechtsprechung BAG NJW 1966, 903: Die nach der Unterhaltstabelle<br />

ihm zugekommene Erhöhung des Freibetrages bei Ermittlung des pfändbaren Einkommens kommt allerdings nur<br />

in Betracht, wenn tatsächlich Unterhalt gezahlt wird)<br />

11. Bewusst niedrig gehaltenes Einkommen und unangemessener Verdienst durch faktische<br />

Geschäftsführereigenschaft<br />

12. Verschweigen von Schenkungen<br />

13. Unbekannter Erziehungsurlaub<br />

14. Verschweigen neuer Unterhaltsberechtigter<br />

15. Verschweigen neuer Heirat<br />

RA/ FA InsR Jens <strong>Wilhelm</strong> V, Hannover<br />

©