Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

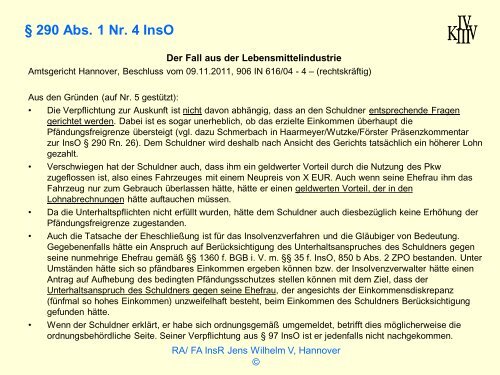

§ 290 Abs. 1 Nr. 4 InsO<br />

<strong>Der</strong> Fall aus der Lebensmittelindustrie<br />

Amtsgericht Hannover, Beschluss vom 09.11.2011, 906 IN 616/04 - 4 – (rechtskräftig)<br />

Aus den Gründen (auf Nr. 5 gestützt):<br />

• Die Verpflichtung zur Auskunft ist nicht davon abhängig, dass an den Schuldner entsprechende Fragen<br />

gerichtet werden. Dabei ist es sogar unerheblich, ob das erzielte Einkommen überhaupt die<br />

Pfändungsfreigrenze übersteigt (vgl. dazu Schmerbach in Haarmeyer/Wutzke/Förster Präsenzkommentar<br />

zur InsO § 290 Rn. 26). Dem Schuldner wird deshalb nach Ansicht des Gerichts tatsächlich ein höherer Lohn<br />

gezahlt.<br />

• Verschwiegen hat der Schuldner auch, dass ihm ein geldwerter Vorteil durch die Nutzung des Pkw<br />

zugeflossen ist, also eines Fahrzeuges mit einem Neupreis von X EUR. Auch wenn seine Ehefrau ihm das<br />

Fahrzeug nur zum Gebrauch überlassen hätte, hätte er einen geldwerten Vorteil, der in den<br />

Lohnabrechnungen hätte auftauchen müssen.<br />

• Da die Unterhaltspflichten nicht erfüllt wurden, hätte dem Schuldner auch diesbezüglich keine Erhöhung der<br />

Pfändungsfreigrenze zugestanden.<br />

• Auch die Tatsache der Eheschließung ist für das Insolvenzverfahren und die Gläubiger von Bedeutung.<br />

Gegebenenfalls hätte ein Anspruch auf Berücksichtigung des Unterhaltsanspruches des Schuldners gegen<br />

seine nunmehrige Ehefrau gemäß §§ 1360 f. BGB i. V. m. §§ 35 f. InsO, 850 b Abs. 2 ZPO bestanden. Unter<br />

Umständen hätte sich so pfändbares Einkommen ergeben können bzw. der Insolvenzverwalter hätte einen<br />

Antrag auf Aufhebung des bedingten Pfändungsschutzes stellen können mit dem Ziel, dass der<br />

Unterhaltsanspruch des Schuldners gegen seine Ehefrau, der angesichts der Einkommensdiskrepanz<br />

(fünfmal so hohes Einkommen) unzweifelhaft besteht, beim Einkommen des Schuldners Berücksichtigung<br />

gefunden hätte.<br />

• Wenn der Schuldner erklärt, er habe sich ordnungsgemäß umgemeldet, betrifft dies möglicherweise die<br />

ordnungsbehördliche Seite. Seiner Verpflichtung aus § 97 InsO ist er jedenfalls nicht nachgekommen.<br />

RA/ FA InsR Jens <strong>Wilhelm</strong> V, Hannover<br />

©