Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Versagung Der Restschuldbefreiung Wilhelm & Kollegen - Institut für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

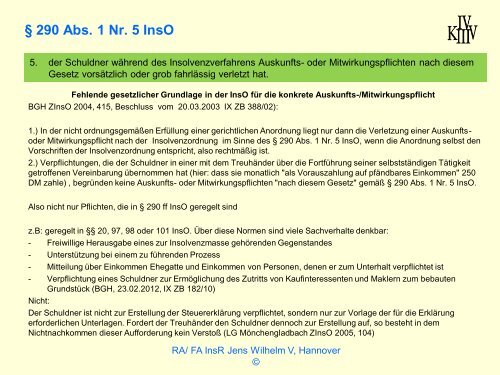

§ 290 Abs. 1 Nr. 5 InsO<br />

5. der Schuldner während des Insolvenzverfahrens Auskunfts- oder Mitwirkungspflichten nach diesem<br />

Gesetz vorsätzlich oder grob fahrlässig verletzt hat.<br />

Fehlende gesetzlicher Grundlage in der InsO für die konkrete Auskunfts-/Mitwirkungspflicht<br />

BGH ZInsO 2004, 415, Beschluss vom 20.03.2003 IX ZB 388/02):<br />

1.) In der nicht ordnungsgemäßen Erfüllung einer gerichtlichen Anordnung liegt nur dann die Verletzung einer Auskunftsoder<br />

Mitwirkungspflicht nach der Insolvenzordnung im Sinne des § 290 Abs. 1 Nr. 5 InsO, wenn die Anordnung selbst den<br />

Vorschriften der Insolvenzordnung entspricht, also rechtmäßig ist.<br />

2.) Verpflichtungen, die der Schuldner in einer mit dem Treuhänder über die Fortführung seiner selbstständigen Tätigkeit<br />

getroffenen Vereinbarung übernommen hat (hier: dass sie monatlich "als Vorauszahlung auf pfändbares Einkommen" 250<br />

DM zahle) , begründen keine Auskunfts- oder Mitwirkungspflichten "nach diesem Gesetz" gemäß § 290 Abs. 1 Nr. 5 InsO.<br />

Also nicht nur Pflichten, die in § 290 ff InsO geregelt sind<br />

z.B: geregelt in §§ 20, 97, 98 oder 101 InsO. Über diese Normen sind viele Sachverhalte denkbar:<br />

- Freiwillige Herausgabe eines zur Insolvenzmasse gehörenden Gegenstandes<br />

- Unterstützung bei einem zu führenden Prozess<br />

- Mitteilung über Einkommen Ehegatte und Einkommen von Personen, denen er zum Unterhalt verpflichtet ist<br />

- Verpflichtung eines Schuldner zur Ermöglichung des Zutritts von Kaufinteressenten und Maklern zum bebauten<br />

Grundstück (BGH, 23.02.2012, IX ZB 182/10)<br />

Nicht:<br />

<strong>Der</strong> Schuldner ist nicht zur Erstellung der Steuererklärung verpflichtet, sondern nur zur Vorlage der für die Erklärung<br />

erforderlichen Unterlagen. Fordert der Treuhänder den Schuldner dennoch zur Erstellung auf, so besteht in dem<br />

Nichtnachkommen dieser Aufforderung kein Verstoß (LG Mönchengladbach ZInsO 2005, 104)<br />

RA/ FA InsR Jens <strong>Wilhelm</strong> V, Hannover<br />

©