Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3.2 Steuerrechtliche Aspekte<br />

Die E<strong>in</strong>teilung der Produktion <strong>in</strong> die landwirtschaftliche Urproduktion <strong>und</strong> das landwirtschaftliche<br />

Nebengewerbe, wie sie von der Gewerbeordnung vorgenommen wird, gilt auch<br />

für das Steuerrecht. Die Erzeugung von Most ist Urproduktion, die Fruchtsaftproduktion ist<br />

e<strong>in</strong> landwirtschaftliches Nebengewerbe.<br />

3.2.1 Urproduktion<br />

Liegt der E<strong>in</strong>heitswert e<strong>in</strong>es land- <strong>und</strong> forstwirtschaftlichen Betriebes unter 150.000 € ist der<br />

Betrieb umsatzsteuerlich als auch e<strong>in</strong>kommenssteuerlich pauschaliert (65.500 € - 150.000 €<br />

e<strong>in</strong>kommenssteuerlich teilpauschaliert). Der Gew<strong>in</strong>n durch die Veräußerung von Urprodukten<br />

ist durch die Vollpauschalierung abgedeckt. Es muss ke<strong>in</strong>e weitere E<strong>in</strong>kommensteuer <strong>und</strong><br />

auch ke<strong>in</strong>e Umsatzsteuer abgeführt werden. Jedoch besteht die Option zur Regelbesteuerung<br />

für den gesamten Betrieb (vgl. JILCH, 2002, 180ff).<br />

3.2.2 Nebengewerbe<br />

Die Be- <strong>und</strong> Verarbeitung gehört nur dann steuerlich zur Land- <strong>und</strong> Forstwirtschaft, wenn es<br />

sich dabei um e<strong>in</strong>en land- <strong>und</strong> forstwirtschaftlichen Nebenbetrieb handelt. Dieser liegt vor,<br />

wenn die E<strong>in</strong>nahmen aus Be- <strong>und</strong> Verarbeitung 24.200 € jährlich nicht übersteigen. Auf<br />

diese 24.200 € Grenze werden nicht nur die E<strong>in</strong>nahmen aus Be- <strong>und</strong> Verarbeitung angerechnet,<br />

sondern auch die <strong>in</strong> Tabelle 6 unter „Anrechnung“ angeführten Tätigkeiten (vgl. JILCH,<br />

2002, 181):<br />

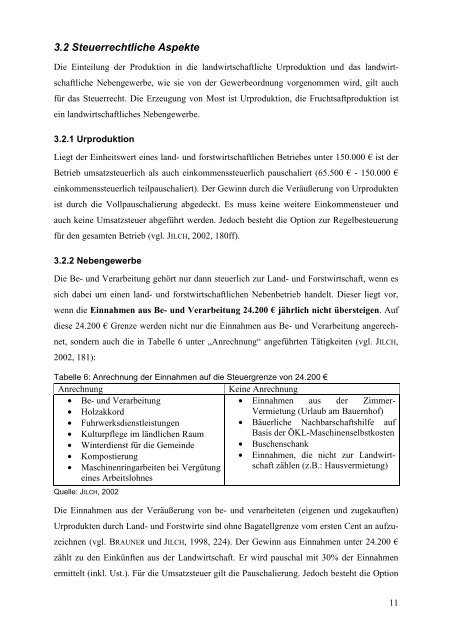

Tabelle 6: Anrechnung der E<strong>in</strong>nahmen auf die Steuergrenze von 24.200 €<br />

Anrechnung<br />

Ke<strong>in</strong>e Anrechnung<br />

• Be- <strong>und</strong> Verarbeitung<br />

• E<strong>in</strong>nahmen aus der Zimmer-<br />

• Holzakkord<br />

Vermietung (Urlaub am Bauernhof)<br />

• Fuhrwerksdienstleistungen<br />

• Bäuerliche Nachbarschaftshilfe auf<br />

• Kulturpflege im ländlichen Raum<br />

Basis der ÖKL-Masch<strong>in</strong>enselbstkosten<br />

• W<strong>in</strong>terdienst für die Geme<strong>in</strong>de • Buschenschank<br />

• Kompostierung<br />

• E<strong>in</strong>nahmen, die nicht zur Landwirtschaft<br />

• Masch<strong>in</strong>enr<strong>in</strong>garbeiten bei Vergütung<br />

e<strong>in</strong>es Arbeitslohnes<br />

zählen (z.B.: Hausvermietung)<br />

Quelle: JILCH, 2002<br />

Die E<strong>in</strong>nahmen aus der Veräußerung von be- <strong>und</strong> verarbeiteten (eigenen <strong>und</strong> zugekauften)<br />

Urprodukten durch Land- <strong>und</strong> Forstwirte s<strong>in</strong>d ohne Bagatellgrenze vom ersten Cent an aufzuzeichnen<br />

(vgl. BRAUNER <strong>und</strong> JILCH, 1998, 224). Der Gew<strong>in</strong>n aus E<strong>in</strong>nahmen unter 24.200 €<br />

zählt zu den E<strong>in</strong>künften aus der Landwirtschaft. Er wird pauschal mit 30% der E<strong>in</strong>nahmen<br />

ermittelt (<strong>in</strong>kl. Ust.). Für die Umsatzsteuer gilt die Pauschalierung. Jedoch besteht die Option<br />

11