Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

e<strong>in</strong>e Flächenförderung von 120 € für die Erhaltung von Streuobstbeständen bezogen wird.<br />

Bezüglich <strong>des</strong> Ertrags wird die mittlere Ertragslage festgesetzt (vgl. Tabelle 39 <strong>in</strong> Kapitel<br />

6.3.1). Die Annahmen für die Obstproduktion werden, wie <strong>in</strong> Kapitel 6.3.1 gezeigt, gleich<br />

belassen.<br />

Verarbeitung<br />

Für die Verarbeitung werden drei verschiedene Varianten berechnet. In der Variante „Lohnverarbeitung“<br />

wird nur die Ernte <strong>des</strong> Obstes selbst durchgeführt. Das Waschen der Flaschen,<br />

das Pressen, das Pasteurisieren <strong>und</strong> das Abfüllen werden von e<strong>in</strong>em Lohnverarbeiter durchgeführt.<br />

In der Variante „Eigene Verarbeitung“ wird <strong>in</strong> e<strong>in</strong>e eigene Verarbeitungsanlage <strong>in</strong>vestiert.<br />

In der Variante „Eigene Verarbeitung mit Lohnverarbeitung“ werden überschüssige Kapazitäten<br />

der Verarbeitungsanlage durch Lohnverarbeitung abgebaut. Tabelle 47 listet die <strong>in</strong><br />

die Berechnung e<strong>in</strong>gegangenen Kosten der Varianten auf.<br />

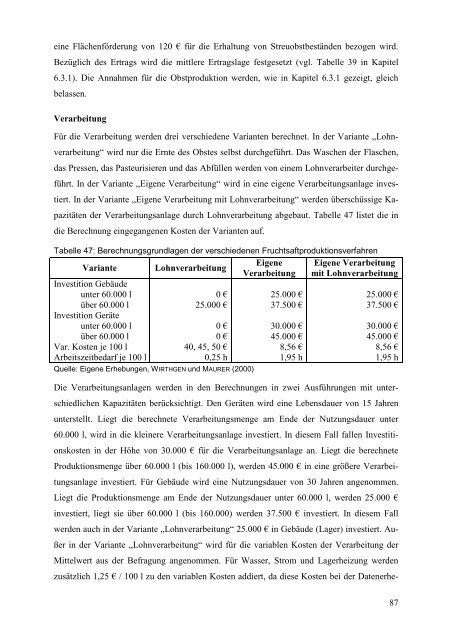

Tabelle 47: Berechnungsgr<strong>und</strong>lagen der verschiedenen Fruchtsaftproduktionsverfahren<br />

Eigene<br />

Variante Lohnverarbeitung<br />

Verarbeitung<br />

Investition Gebäude<br />

unter 60.000 l<br />

über 60.000 l<br />

Investition Geräte<br />

unter 60.000 l<br />

über 60.000 l<br />

Var. Kosten je 100 l<br />

Arbeitszeitbedarf je 100 l<br />

0 €<br />

25.000 €<br />

0 €<br />

0 €<br />

40, 45, 50 €<br />

0,25 h<br />

Quelle: Eigene Erhebungen, WIRTHGEN <strong>und</strong> MAURER (2000)<br />

25.000 €<br />

37.500 €<br />

30.000 €<br />

45.000 €<br />

8,56 €<br />

1,95 h<br />

Eigene Verarbeitung<br />

mit Lohnverarbeitung<br />

25.000 €<br />

37.500 €<br />

30.000 €<br />

45.000 €<br />

8,56 €<br />

1,95 h<br />

Die Verarbeitungsanlagen werden <strong>in</strong> den Berechnungen <strong>in</strong> zwei Ausführungen mit unterschiedlichen<br />

Kapazitäten berücksichtigt. Den Geräten wird e<strong>in</strong>e Lebensdauer von 15 Jahren<br />

unterstellt. Liegt die berechnete Verarbeitungsmenge am Ende der Nutzungsdauer unter<br />

60.000 l, wird <strong>in</strong> die kle<strong>in</strong>ere Verarbeitungsanlage <strong>in</strong>vestiert. In diesem Fall fallen Investitionskosten<br />

<strong>in</strong> der Höhe von 30.000 € für die Verarbeitungsanlage an. Liegt die berechnete<br />

Produktionsmenge über 60.000 l (bis 160.000 l), werden 45.000 € <strong>in</strong> e<strong>in</strong>e größere Verarbeitungsanlage<br />

<strong>in</strong>vestiert. Für Gebäude wird e<strong>in</strong>e Nutzungsdauer von 30 Jahren angenommen.<br />

Liegt die Produktionsmenge am Ende der Nutzungsdauer unter 60.000 l, werden 25.000 €<br />

<strong>in</strong>vestiert, liegt sie über 60.000 l (bis 160.000) werden 37.500 € <strong>in</strong>vestiert. In diesem Fall<br />

werden auch <strong>in</strong> der Variante „Lohnverarbeitung“ 25.000 € <strong>in</strong> Gebäude (Lager) <strong>in</strong>vestiert. Außer<br />

<strong>in</strong> der Variante „Lohnverarbeitung“ wird für die variablen Kosten der Verarbeitung der<br />

Mittelwert aus der Befragung angenommen. Für Wasser, Strom <strong>und</strong> Lagerheizung werden<br />

zusätzlich 1,25 € / 100 l zu den variablen Kosten addiert, da diese Kosten bei der Datenerhe-<br />

87