Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

24.200 € muss Umsatzsteuer bezahlt werden. Die Differenz zwischen den 20 % der Umsatzsteuer<br />

für Getränke <strong>und</strong> den 10 bzw. 12 % der Umsatzsteuerpauschalierung der Landwirtschaft<br />

muss an das F<strong>in</strong>anzamt abgeführt werden. In den Berechnungen für diese Arbeit wird<br />

angenommen, dass der Fruchtsaft direkt an den Endk<strong>und</strong>en verkauft wird. Das heißt, es müssen<br />

10 % Umsatzsteuer gezahlt werden. Dies wird berücksichtigt, <strong>in</strong>dem der Preis für den<br />

Fruchtsaft um die Umsatzsteuer gesenkt wird. Liegt der Umsatz über 24.200 € fällt die Produktion<br />

von Fruchtsaft nicht mehr <strong>in</strong> die Umsatzsteuerpauschalierung. Von den 20 % Umsatzsteuer<br />

kann die Vorsteuer abgerechnet werden. Die Differenz muss an das F<strong>in</strong>anzamt abgeführt<br />

werden. In den Berechnungen wird die Möglichkeit <strong>in</strong> Anspruch genommen, dass 6 %<br />

der Umsatzsteuer pauschal als Vorsteuer abgezogen werden können. Das heißt, es müssen 14<br />

% Umsatzsteuer abgeführt werden. Die Steuer wird wiederum durch die Reduktion <strong>des</strong> Preises<br />

pro l Fruchtsaft <strong>in</strong> der Berechnung berücksichtigt. Unter 24.200 € wird der Gew<strong>in</strong>n mit 30<br />

% <strong>des</strong> Umsatzes angenommen. Dieser wird mit dem Grenzsteuersatz multipliziert <strong>und</strong> von<br />

den E<strong>in</strong>nahmen abgezogen. In diesen Berechnungen wird e<strong>in</strong> Grenzsteuersatz von 38,33 %<br />

angenommen (vgl. EBERHARTINGER, Grenzsteuersatz, 2005). Liegt der Umsatz über 24.200 €<br />

muss der Gew<strong>in</strong>n durch E<strong>in</strong>nahmen–Ausgabenrechnung ermittelt werden. Um die Kalkulation<br />

zu vere<strong>in</strong>fachen, werden alle Masch<strong>in</strong>en wie auch die Gebäudeumbauten <strong>in</strong> e<strong>in</strong>em Zeitraum<br />

von 15 Jahren abgeschrieben. Somit errechnet sich der Gew<strong>in</strong>n wie folgt: E<strong>in</strong>nahmen<br />

(excl. Ust) abzüglich fremdüblicher Kaufpreis für Äpfel (0,1 €/kg), variable Kosten der Verarbeitung<br />

<strong>und</strong> der Vermarktung sowie Abschreibung für Masch<strong>in</strong>en <strong>und</strong> Gebäude. Der so<br />

ermittelte Gew<strong>in</strong>n wird wiederum mit dem Grenzsteuersatz multipliziert <strong>und</strong> von den Erlösen<br />

abgezogen.<br />

6.6.2 Berechnung<br />

Nachfolgend wird die Berechnung der <strong>Wirtschaftlichkeit</strong> der Produktion <strong>und</strong> <strong>des</strong> Verkaufs<br />

von Fruchtsaft aus Streuobst durchgeführt. Es wird die Berechnung nur e<strong>in</strong>er Variante vorgestellt.<br />

Sie ist <strong>in</strong> Tabelle 50 ersichtlich.<br />

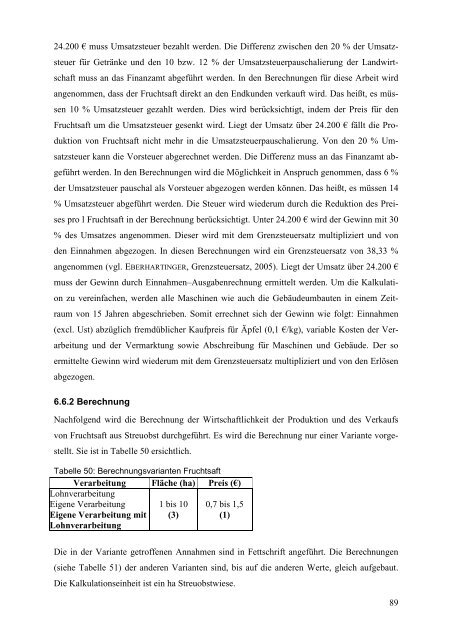

Tabelle 50: Berechnungsvarianten Fruchtsaft<br />

Verarbeitung Fläche (ha) Preis (€)<br />

Lohnverarbeitung<br />

Eigene Verarbeitung<br />

Eigene Verarbeitung mit<br />

Lohnverarbeitung<br />

1 bis 10<br />

(3)<br />

0,7 bis 1,5<br />

(1)<br />

Die <strong>in</strong> der Variante getroffenen Annahmen s<strong>in</strong>d <strong>in</strong> Fettschrift angeführt. Die Berechnungen<br />

(siehe Tabelle 51) der anderen Varianten s<strong>in</strong>d, bis auf die anderen Werte, gleich aufgebaut.<br />

Die Kalkulationse<strong>in</strong>heit ist e<strong>in</strong> ha Streuobstwiese.<br />

89