Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Bedeutung und Wirtschaftlichkeit des Streuobstbaus in Österreich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

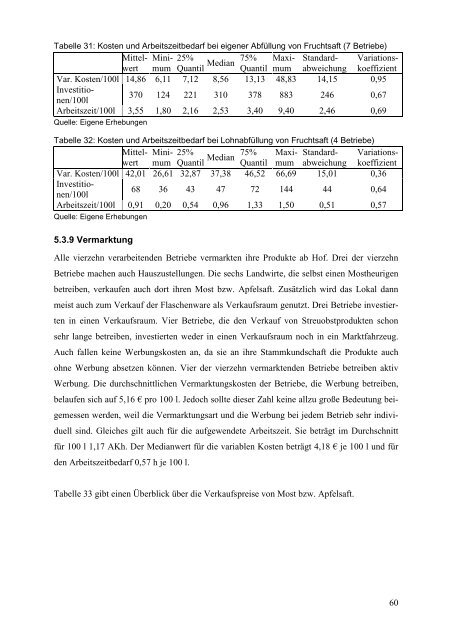

Tabelle 31: Kosten <strong>und</strong> Arbeitszeitbedarf bei eigener Abfüllung von Fruchtsaft (7 Betriebe)<br />

Mittelwermum<br />

Quantil Quantil mum abweichung koeffizient<br />

M<strong>in</strong>i-<br />

25%<br />

75% Maxi-<br />

Standard- Variations-<br />

Median<br />

Var. Kosten/100l 14,86 6,11 7,12 8,56 13,13 48,83 14,15 0,95<br />

Investitionen/100l<br />

370 124 221 310 378 883 246 0,67<br />

Arbeitszeit/100l 3,55 1,80 2,16 2,53 3,40 9,40 2,46 0,69<br />

Quelle: Eigene Erhebungen<br />

Tabelle 32: Kosten <strong>und</strong> Arbeitszeitbedarf bei Lohnabfüllung von Fruchtsaft (4 Betriebe)<br />

Mittelwermum<br />

Quantil Quantil mum abweichung koeffizient<br />

M<strong>in</strong>i-<br />

25%<br />

75% Maxi-<br />

Standard- Variations-<br />

Median<br />

Var. Kosten/100l 42,01 26,61 32,87 37,38 46,52 66,69 15,01 0,36<br />

Investitionen/100l<br />

68 36 43 47 72 144 44 0,64<br />

Arbeitszeit/100l 0,91 0,20 0,54 0,96 1,33 1,50 0,51 0,57<br />

Quelle: Eigene Erhebungen<br />

5.3.9 Vermarktung<br />

Alle vierzehn verarbeitenden Betriebe vermarkten ihre Produkte ab Hof. Drei der vierzehn<br />

Betriebe machen auch Hauszustellungen. Die sechs Landwirte, die selbst e<strong>in</strong>en Mostheurigen<br />

betreiben, verkaufen auch dort ihren Most bzw. Apfelsaft. Zusätzlich wird das Lokal dann<br />

meist auch zum Verkauf der Flaschenware als Verkaufsraum genutzt. Drei Betriebe <strong>in</strong>vestierten<br />

<strong>in</strong> e<strong>in</strong>en Verkaufsraum. Vier Betriebe, die den Verkauf von Streuobstprodukten schon<br />

sehr lange betreiben, <strong>in</strong>vestierten weder <strong>in</strong> e<strong>in</strong>en Verkaufsraum noch <strong>in</strong> e<strong>in</strong> Marktfahrzeug.<br />

Auch fallen ke<strong>in</strong>e Werbungskosten an, da sie an ihre Stammk<strong>und</strong>schaft die Produkte auch<br />

ohne Werbung absetzen können. Vier der vierzehn vermarktenden Betriebe betreiben aktiv<br />

Werbung. Die durchschnittlichen Vermarktungskosten der Betriebe, die Werbung betreiben,<br />

belaufen sich auf 5,16 € pro 100 l. Jedoch sollte dieser Zahl ke<strong>in</strong>e allzu große <strong>Bedeutung</strong> beigemessen<br />

werden, weil die Vermarktungsart <strong>und</strong> die Werbung bei jedem Betrieb sehr <strong>in</strong>dividuell<br />

s<strong>in</strong>d. Gleiches gilt auch für die aufgewendete Arbeitszeit. Sie beträgt im Durchschnitt<br />

für 100 l 1,17 AKh. Der Medianwert für die variablen Kosten beträgt 4,18 € je 100 l <strong>und</strong> für<br />

den Arbeitszeitbedarf 0,57 h je 100 l.<br />

Tabelle 33 gibt e<strong>in</strong>en Überblick über die Verkaufspreise von Most bzw. Apfelsaft.<br />

60