Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

Capítulo 2. Gastos tributarios y evasión tributaria en Chile: evaluación y propuestas<br />

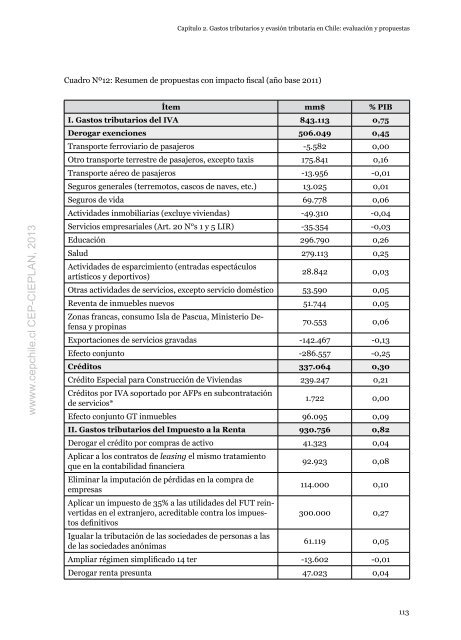

Cuadro nº12: Resumen de propuestas con impacto fiscal (año base 2011)<br />

Ítem mm$ % PIB<br />

I. Gastos tributarios d<strong>el</strong> IVA 843.113 0,75<br />

Derogar exenciones 506.049 0,45<br />

Transporte ferroviario de pasajeros -5.582 0,00<br />

Otro transporte terrestre de pasajeros, excepto taxis 175.841 0,16<br />

Transporte aéreo de pasajeros -13.956 -0,01<br />

Seguros generales (terremotos, cascos de naves, etc.) 13.025 0,01<br />

Seguros de vida 69.778 0,06<br />

actividades inmobiliarias (excluye viviendas) -49.310 -0,04<br />

Servicios empresariales (art. 20 n°s 1 y 5 liR) -35.354 -0,03<br />

Educación 296.790 0,26<br />

Salud 279.113 0,25<br />

actividades de esparcimiento (entradas espectáculos<br />

artísticos y deportivos)<br />

28.842 0,03<br />

Otras actividades de servicios, excepto servicio doméstico 53.590 0,05<br />

Reventa de inmuebles nuevos 51.744 0,05<br />

Zonas francas, consumo isla de Pascua, Ministerio Defensa<br />

y propinas<br />

70.553 0,06<br />

Exportaciones de servicios gravadas -142.467 -0,13<br />

Efecto conjunto -286.557 -0,25<br />

Créditos 337.064 0,30<br />

Crédito Especial <strong>para</strong> Construcción de Viviendas 239.247 0,21<br />

Créditos por iVa soportado por aFPs en subcontratación<br />

de servicios*<br />

1.722 0,00<br />

Efecto conjunto GT inmuebles 96.095 0,09<br />

II. Gastos tributarios d<strong>el</strong> Impuesto a la Renta 930.756 0,82<br />

Derogar <strong>el</strong> crédito por compras de activo 41.323 0,04<br />

aplicar a los contratos de leasing <strong>el</strong> mismo tratamiento<br />

que en la contabilidad financiera<br />

92.923 0,08<br />

Eliminar la imputación de pérdidas en la compra de<br />

empresas<br />

aplicar un impuesto de 35% a las utilidades d<strong>el</strong> FUT rein-<br />

114.000 0,10<br />

vertidas en <strong>el</strong> extranjero, acreditable contra los impuestos<br />

definitivos<br />

300.000 0,27<br />

igualar la tributación de las sociedades de personas a las<br />

de las sociedades anónimas<br />

61.119 0,05<br />

ampliar régimen simplificado 14 ter -13.602 -0,01<br />

Derogar renta presunta 47.023 0,04<br />

113