Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

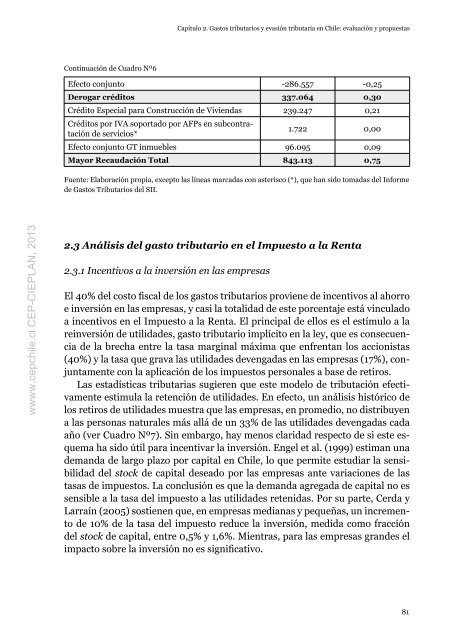

Continuación de Cuadro nº6<br />

Capítulo 2. Gastos tributarios y evasión tributaria en Chile: evaluación y propuestas<br />

Efecto conjunto -286.557 -0,25<br />

Derogar créditos 337.064 0,30<br />

Crédito Especial <strong>para</strong> Construcción de Viviendas 239.247 0,21<br />

Créditos por iVa soportado por aFPs en subcontratación<br />

de servicios*<br />

1.722 0,00<br />

Efecto conjunto GT inmuebles 96.095 0,09<br />

Mayor Recaudación Total 843.113 0,75<br />

Fuente: Elaboración propia, excepto las líneas marcadas con asterisco (*), que han sido tomadas d<strong>el</strong> informe<br />

de Gastos Tributarios d<strong>el</strong> Sii.<br />

2.3 Análisis d<strong>el</strong> gasto tributario en <strong>el</strong> Impuesto a la Renta<br />

2.3.1 Incentivos a la inversión en las empresas<br />

El 40% d<strong>el</strong> costo fiscal de los gastos tributarios proviene de incentivos al ahorro<br />

e inversión en las empresas, y casi la totalidad de este porcentaje está vinculado<br />

a incentivos en <strong>el</strong> impuesto a la Renta. El principal de <strong>el</strong>los es <strong>el</strong> estímulo a la<br />

reinversión de utilidades, gasto tributario implícito en la ley, que es consecuencia<br />

de la brecha entre la tasa marginal máxima que enfrentan los accionistas<br />

(40%) y la tasa que grava las utilidades devengadas en las empresas (17%), conjuntamente<br />

con la aplicación de los impuestos personales a base de retiros.<br />

las estadísticas tributarias sugieren que este mod<strong>el</strong>o de tributación efectivamente<br />

estimula la retención de utilidades. En efecto, un análisis histórico de<br />

los retiros de utilidades muestra que las empresas, en promedio, no distribuyen<br />

a las personas naturales más allá de un 33% de las utilidades devengadas cada<br />

año (ver Cuadro nº7). Sin embargo, hay menos claridad respecto de si este esquema<br />

ha sido útil <strong>para</strong> incentivar la inversión. Eng<strong>el</strong> et al. (1999) estiman una<br />

demanda de largo plazo por capital en Chile, lo que permite estudiar la sensibilidad<br />

d<strong>el</strong> stock de capital deseado por las empresas ante variaciones de las<br />

tasas de impuestos. la conclusión es que la demanda agregada de capital no es<br />

sensible a la tasa d<strong>el</strong> impuesto a las utilidades retenidas. Por su parte, Cerda y<br />

larraín (2005) sostienen que, en empresas medianas y pequeñas, un incremento<br />

de 10% de la tasa d<strong>el</strong> impuesto reduce la inversión, medida como fracción<br />

d<strong>el</strong> stock de capital, entre 0,5% y 1,6%. Mientras, <strong>para</strong> las empresas grandes <strong>el</strong><br />

impacto sobre la inversión no es significativo.<br />

81