Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

Mich<strong>el</strong> Jorratt<br />

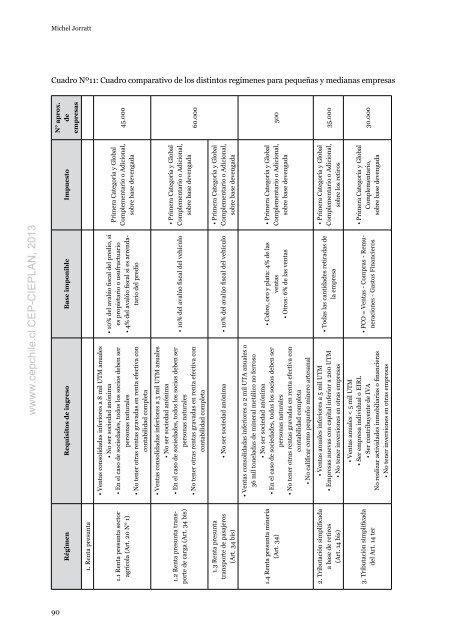

Cuadro nº11: Cuadro com<strong>para</strong>tivo de los distintos regímenes <strong>para</strong> pequeñas y medianas empresas<br />

N° aprox.<br />

de<br />

empresas<br />

90<br />

Régimen Requisitos de ingreso Base imponible Impuesto<br />

1. Renta presunta<br />

45.000<br />

Primera Categoría y Global<br />

Complementario o adicional,<br />

sobre base devengada<br />

• 10% d<strong>el</strong> avalúo fiscal d<strong>el</strong> predio, si<br />

es propietario o usufructuario<br />

• 4% d<strong>el</strong> avalúo fiscal si es arrendatario<br />

d<strong>el</strong> predio<br />

• Ventas consolidadas inferiores a 8 mil UTM anuales<br />

• no ser sociedad anónima<br />

• En <strong>el</strong> caso de sociedades, todos los socios deben ser<br />

personas naturales<br />

• no tener otras rentas gravadas en renta efectiva con<br />

contabilidad completa<br />

1.1 Renta presunta sector<br />

agrícola (art. 20 n° 1)<br />

• Primera Categoría y Global<br />

Complementario o adicional,<br />

sobre base devengada<br />

• 10% d<strong>el</strong> avalúo fiscal d<strong>el</strong> vehículo<br />

• Ventas consolidadas inferiores a 3 mil UTM anuales<br />

• no ser sociedad anónima<br />

• En <strong>el</strong> caso de sociedades, todos los socios deben ser<br />

personas naturales<br />

• no tener otras rentas gravadas en renta efectiva con<br />

contabilidad completa<br />

1.2 Renta presunta transporte<br />

de carga (art. 34 bis)<br />

60.000<br />

• Primera Categoría y Global<br />

Complementario o adicional,<br />

sobre base devengada<br />

• no ser sociedad anónima • 10% d<strong>el</strong> avalúo fiscal d<strong>el</strong> vehículo<br />

1.3 Renta presunta<br />

transporte de pasajeros<br />

(art. 34 bis)<br />

500<br />

• Primera Categoría y Global<br />

Complementario o adicional,<br />

sobre base devengada<br />

• Cobre, oro y plata: 4% de las<br />

ventas<br />

• Otros: 6% de las ventas<br />

• Ventas consolidadas inferiores a 2 mil UTa anuales o<br />

36 mil ton<strong>el</strong>adas de mineral metálico no ferroso<br />

• no ser sociedad anónima<br />

• En <strong>el</strong> caso de sociedades, todos los socios deben ser<br />

personas naturales<br />

• no tener otras rentas gravadas en renta efectiva con<br />

contabilidad completa<br />

• no calificar como pequeño minero artesanal<br />

1.4 Renta presunta minería<br />

(art. 34)<br />

35.000<br />

• Primera Categoría y Global<br />

Complementario o adicional,<br />

sobre los retiros<br />

• Todas las cantidades retiradas de<br />

la empresa<br />

• Ventas anuales inferiores a 5 mil UTM<br />

• Empresas nuevas con capital inferior a 200 UTM<br />

• no tener inversiones en otras empresas<br />

2. Tributación simplificada<br />

a base de retiros<br />

(art. 14 bis)<br />

30.000<br />

• Primera Categoría y Global<br />

Complementario,<br />

sobre base devengada<br />

• FCO = Ventas - Compras - Remuneraciones<br />

- Gastos Financieros<br />

• Ventas anuales < 5 mil UTM<br />

• Ser empresa individual o EiRl<br />

• Ser contribuyente de iVa<br />

no realizar actividades inmobiliarias o financieras<br />

• no tener inversiones en otras empresas<br />

3. Tributación simplificada<br />

d<strong>el</strong> art. 14 ter