Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

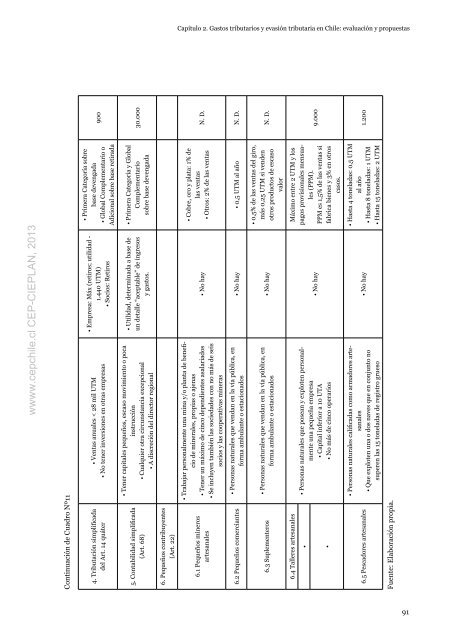

Continuación de Cuadro nº11<br />

900<br />

• Primera Categoría sobre<br />

base devengada<br />

• Global Complementario o<br />

adicional sobre base retirada<br />

• Empresa: Máx (retiros; utilidad -<br />

1.440 UTM)<br />

• Socios: Retiros<br />

• Ventas anuales < 28 mil UTM<br />

• no tener inversiones en otras empresas<br />

4. Tributación simplificada<br />

d<strong>el</strong> art. 14 quáter<br />

30.000<br />

• Primera Categoría y Global<br />

Complementario<br />

sobre base devengada<br />

• Utilidad, determinada a base de<br />

un detalle “aceptable” de ingresos<br />

y gastos.<br />

• Tener capitales pequeños, escaso movimiento o poca<br />

instrucción<br />

• Cualquier otra circunstancia excepcional<br />

• a discreción d<strong>el</strong> director regional<br />

5. Contabilidad simplificada<br />

(art. 68)<br />

6. Pequeños contribuyentes<br />

(art. 22)<br />

Capítulo 2. Gastos tributarios y evasión tributaria en Chile: evaluación y propuestas<br />

n. D.<br />

• Cobre, oro y plata: 1% de<br />

las ventas<br />

• Otros: 2% de las ventas<br />

• no hay<br />

• Trabajar personalmente una mina y/o planta de beneficio<br />

de minerales, propias o ajenas<br />

• Tener un máximo de cinco dependientes asalariados<br />

• Se incluyen también las sociedades con no más de seis<br />

socios y las cooperativas mineras<br />

6.1 Pequeños mineros<br />

artesanales<br />

• no hay • 0,5 UTM al año n. D.<br />

• Personas naturales que vendan en la vía pública, en<br />

forma ambulante o estacionados<br />

6.2 Pequeños comerciantes<br />

n. D.<br />

• 0,5% de las ventas d<strong>el</strong> giro,<br />

más 0,25 UTM si venden<br />

otros productos de escaso<br />

valor<br />

• no hay<br />

• Personas naturales que vendan en la vía pública, en<br />

forma ambulante o estacionados<br />

6.3 Suplementeros<br />

6.4 Talleres artesanales<br />

9.000<br />

Máximo entre 2 UTM y los<br />

pagos provisionales mensuales<br />

(PPM).<br />

PPM es 1,5% de las ventas si<br />

fabrica bienes y 3% en otros<br />

casos.<br />

• no hay<br />

• Personas naturales que posean y exploten personalmente<br />

una pequeña empresa<br />

• Capital inferior a 10 UTa<br />

• no más de cinco operarios<br />

•<br />

•<br />

1.200<br />

• Hasta 4 ton<strong>el</strong>adas: 0,5 UTM<br />

al año<br />

• Hasta 8 ton<strong>el</strong>adas: 1 UTM<br />

• Hasta 15 ton<strong>el</strong>adas: 2 UTM<br />

• no hay<br />

• Personas naturales calificadas como armadores artesanales<br />

• Que exploten una o dos naves que en conjunto no<br />

superen las 15 ton<strong>el</strong>adas de registro grueso<br />

6.5 Pescadores artesanales<br />

Fuente: Elaboración propia.<br />

91