Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Libro_Tributacion-para-el-desarrollo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

Capítulo 2. Gastos tributarios y evasión tributaria en Chile: evaluación y propuestas<br />

efecto cascada que <strong>el</strong>eva la tributación. Es decir, si <strong>el</strong> bien o servicio exento es<br />

principalmente de consumo final, la recaudación disminuirá, mientras que si su<br />

consumo es principalmente intermedio, la recaudación aumentará.<br />

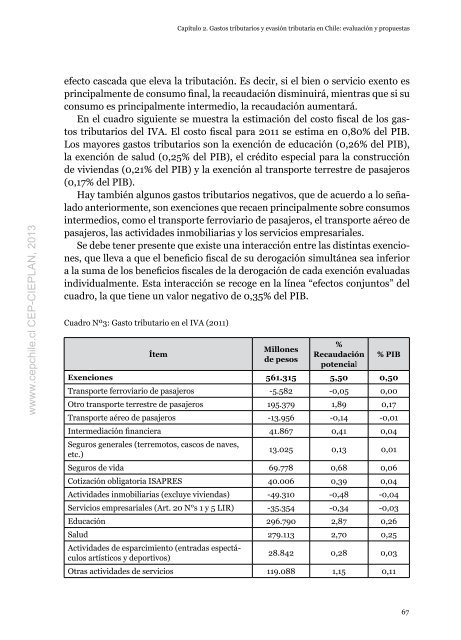

En <strong>el</strong> cuadro siguiente se muestra la estimación d<strong>el</strong> costo fiscal de los gastos<br />

tributarios d<strong>el</strong> iVa. El costo fiscal <strong>para</strong> 2011 se estima en 0,80% d<strong>el</strong> PiB.<br />

los mayores gastos tributarios son la exención de educación (0,26% d<strong>el</strong> PiB),<br />

la exención de salud (0,25% d<strong>el</strong> PiB), <strong>el</strong> crédito especial <strong>para</strong> la construcción<br />

de viviendas (0,21% d<strong>el</strong> PiB) y la exención al transporte terrestre de pasajeros<br />

(0,17% d<strong>el</strong> PiB).<br />

Hay también algunos gastos tributarios negativos, que de acuerdo a lo señalado<br />

anteriormente, son exenciones que recaen principalmente sobre consumos<br />

intermedios, como <strong>el</strong> transporte ferroviario de pasajeros, <strong>el</strong> transporte aéreo de<br />

pasajeros, las actividades inmobiliarias y los servicios empresariales.<br />

Se debe tener presente que existe una interacción entre las distintas exenciones,<br />

que lleva a que <strong>el</strong> beneficio fiscal de su derogación simultánea sea inferior<br />

a la suma de los beneficios fiscales de la derogación de cada exención evaluadas<br />

individualmente. Esta interacción se recoge en la línea “efectos conjuntos” d<strong>el</strong><br />

cuadro, la que tiene un valor negativo de 0,35% d<strong>el</strong> PiB.<br />

Cuadro nº3: Gasto tributario en <strong>el</strong> iVa (2011)<br />

Ítem<br />

Millones<br />

de pesos<br />

%<br />

Recaudación<br />

potencial<br />

% PIB<br />

Exenciones 561.315 5,50 0,50<br />

Transporte ferroviario de pasajeros -5.582 -0,05 0,00<br />

Otro transporte terrestre de pasajeros 195.379 1,89 0,17<br />

Transporte aéreo de pasajeros -13.956 -0,14 -0,01<br />

intermediación financiera 41.867 0,41 0,04<br />

Seguros generales (terremotos, cascos de naves,<br />

etc.)<br />

13.025 0,13 0,01<br />

Seguros de vida 69.778 0,68 0,06<br />

Cotización obligatoria iSaPRES 40.006 0,39 0,04<br />

actividades inmobiliarias (excluye viviendas) -49.310 -0,48 -0,04<br />

Servicios empresariales (art. 20 n°s 1 y 5 liR) -35.354 -0,34 -0,03<br />

Educación 296.790 2,87 0,26<br />

Salud 279.113 2,70 0,25<br />

actividades de esparcimiento (entradas espectáculos<br />

artísticos y deportivos)<br />

28.842 0,28 0,03<br />

Otras actividades de servicios 119.088 1,15 0,11<br />

67